퇴직연금DC형 세액공제

퇴직연금DC형 세액공제

퇴직연금DC형의 경우 소득공제 및 세액공제 혜택을 받을 수 없습니다.

다만, 퇴직연금DC형 계좌에 추가납입을 진행한다면, 1년 7백만원까지 세액공제혜택이 가능한데요,

세액공제혜택을 바란다면 퇴직연금 DC형에 추가납입을 진행하기보다는,

연금저축펀드와 IRP 계좌 개설 후 추가 납입하는 편이 낫습니다.

퇴직연금 DC형은 계좌운영제한이 너무나도 많아요.

- 퇴직연금DC형은 소득공제, 세액공제 혜택은 받을 수 없다.

- 퇴직연금DC형 계좌에 본인이 추가로 납입한다면, 연 700만원 한도 내에서 세액공제 혜택 가능.

- 퇴직연금DC형과 연금저축펀드, IRP계좌, 세 계좌를 합쳐 1년 최대 700만원 세액공제 혜택을 받을 수 있음.

- 따라서, 퇴직연금DC형에 700만원을 추가납입하는 것은 비추천.

- 세액공제혜택을 원한다면 연금저축,IRP 계좌를 개설하는 방법을 추천.

퇴직연금DC형 세액공제

모두가 10만전자를 외치며 잠시 증시가 들끓는가 싶었는데 다소 차분해진 모습이다.

뭐, 10만전자는 하나의 해프닝이라고 보면 될 듯 싶고,

이래나저래나 주식 = 패가망신의 지름길이라는 인식은 여전히 남아있지만,

그래도 이전보다는 덜 한 듯 싶다.

주식이라는 것이 근래의 아파트처럼 하나의 재테크 수단으로 자리잡는 것은 힘들겠지만,

그렇다고 불가능한 일은 아닐 듯 싶다.

뭐, 단기간에 이뤄지지는 않겠다만.

2022년에는 퇴직연금 DC형에 변화가 생길듯 싶다.

현재까지는 퇴직연금DC형의 기본값은 예금이었다.

퇴직연금DC형 가입자가 아무런 선택도 하지 않으면 그냥 예금으로 가만히 있는 상태인 것.

뭐, 가만히 있으면 손실은 없지요,

그런데 이득도 없지요?

이걸 받아들이냐 마느냐는 개인의 선택.

뭐든 위험을 감수한 만큼 이익이 있는 법.

위험을 감수하면 무조건 이익이 있느냐? 그건 아니지요,

어쨌거나, 가만히 앉아서 아무런 위험도 감수하지 않고 수익나는 것은 없다.

그러니까 제발 대박종목, 내일터집니다, 이런거 쫓아다니지말고

부지런히 알아보고 공부해서 챙겨먹을 수 있는 것은 챙겨먹을 수 있도록 하자.

아무쪼록,

우리나라는 기본값이 예금이다.

예금, 수익률이 1%되려나?

미국을 비롯한 선진국의 경우 퇴직연금의 기본값이 예금이 아니라 TDF라는 펀드로 설정되어있다.

이로인해 수익률이 6~7%라는 놀라운 수치를 보여주는 것.

우리나라야 아직 증시에 대한 거부감이 워낙에 심하니 기본값을 예금으로 두고 있는데,

코로나 이후로 주식에 대한 인식이 많이 바뀐 것을 염두에 두고 차차 변화를 시도하는 듯.

우리나라 역시 TDF를 기본값으로 설정하지 않을까 생각된다.

TDF 좋다.

어설프게 투자한다고 깝치는 것 보다 그냥 TDF 100%로 들고가는게 훨씬 나아보일정도.

구성종목을 살펴보면 그냥 정석 그 자체.

현재의 퇴직연금 DC형 상태를 보면 조금 답답하긴 함.

여러가지를 비교해보고 선택하려고 해도 선택지도 너무 없거니와

안전자산비중 30% 이외에 위험자산별 투자 제한도 있고 정말 너무 답답하게 설계가 되어있다.

그럼에도 불구하고 퇴직금은 일시불로 받기 보다는 DC형으로 받아 조금씩이라도 투자를 해나가는게 좋지 않을까 하는게 나의 생각.

퇴직연금을 필두로 이미 증권사에 들어오고 있는 돈은 매일 최고치를 갱신하고 있는 상황임.

돈이 몰린다 - 수요가 몰린다 - 가격 상승

애초에 국내증시가 외국인 ATM기라고 불리우는 것도

일반대중의 주식 = 도박이라는 인식

주식에서 개인의 차지하는 비중이 얼마 되지 않음.

시장 자체가 크기가 작음.

적은 자본으로도 얼마든지 휘두를 수 있음.

이러한 이유로 기관 외인들에게 흔들렸던 것인데,

앞으로 차근차근 돈이 들어와 차곡차곡 쌓여나가면

외인기관들도 쉽게 쥐락펴락하지 못할 정도로 성장해나가겠지요.

아무쪼록, 물가상승으로 날이 갈수록 쓰레기가 되어가는 현금 모아나갈생각말고,

돈 한 푼이라도 돈 되는 투자자산으로 계속 바꿔나가는 것이 중요하다고 생각됨.

4만전자 5만전자 6만전자 때 안사다가 9만전자되서야 10만전자 가즈아ㅏㅏㅏㅏㅏ하면서 샀던 기억 잊지 말고

더 늦기 전에 계속 시장에 참여하고 찍어먹어보면서

이건 똥이구나, 이건 된장이구나 판가름 내리는 법도 알아내고

다양한 시도를 해보는 것이 좋을 듯 싶다.

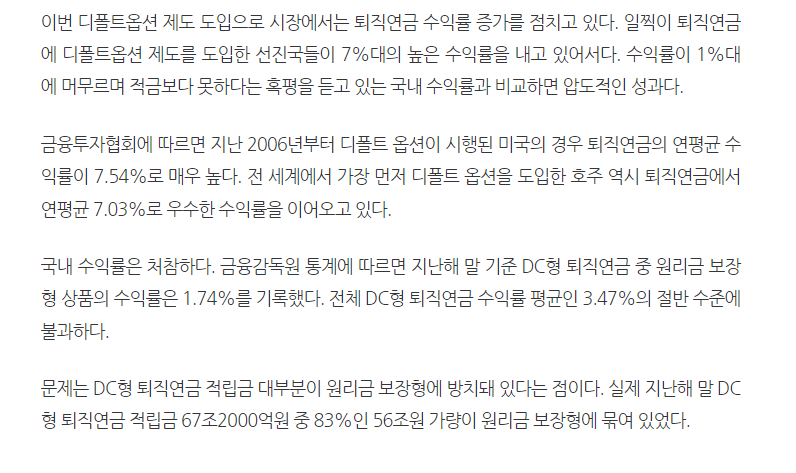

퇴직연금dc형 소득공제

미래에셋증권에서 퇴직연금DC형을 운영해나가고 있다.

퇴직연금 DC형은 계좌를 30%안전자산 + 70% 위험자산으로 구성해야함.

나는 30%의 안전자산은 TDF, KB온국민TDF2040으로 선택했고,

나머지 70%의 위험자산은 배당주 맥쿼리인프라, TIGER 부동산인프라고배당을 선택해서 모아나가고 있다.

본디 배당금에는 15%의 세금이 붙게 되는데,

연금 관련 계좌 내에선 15%의 세금이 붙지 않는다고 해서 퇴직연금계좌에서 모아나가는 중이다.

지금 당장 업비트만 켜보더라도 또 수 십퍼센트씩 불기둥 세우고 있는데

이런거 발라먹을 자신 있으면 돈다발 들고 업비트로 드가면 됨.

나는 계획적인 자금흐름을 바탕으로 안정적으로 차곡차곡 쌓아나가는 것을 좋아하기에

연금저축펀드와 IRP, 그리고 퇴직연금 DC형까지 운영해나가고 있음.

마지막으로 다시 얘기해보면,

참고로 퇴직연금DC형 소득공제는 안됨.

세액공제 연 700만원 한도로 가능하지만

연금저축계좌와 IRP, 퇴직연금DC형 이렇게 세 카테고리 합쳐서 연 700만원 한도로 가능한 것이기에

이왕 세액공제 받을거면 연금저축계좌, IRP 계좌에 700만원 넣고 세액공제 혜택 받는 것이 좋다.

퇴직연금DC형에 매 달 사측에서 받은 기여금은 세액공제에 포함x,

내가 추가로 입금한 금액, 700만원 한도로 세액공제 해주는 것.