퇴직연금dc형 연말정산

퇴직연금dc형 연말정산

매 달 월급과 함께 퇴직금의 일부를 받는 퇴직연금dc형의 경우 연말정산에 별다른 영향을 끼치지 않습니다. 연말정산 시 세액공제 혜택을 제공하는 개인퇴직연금은 연금저축펀드, IRP처럼 개인이 별도로 가입한 계좌에만 해당하는 이야기며, 연말정산 시 해당 년도에, 해당 계좌에 납입한 금액에 한해 세액공제 혜택을 받을 수 있습니다. 개인퇴직연금의 경우 1년 최대 900만원까지 납입해서 세액공제 혜택을 받을 수 있고 연봉에 따라 세액공제에는 차이가 있을 수 있으며 약 15% 내외로 계산해주시면 됩니다.

퇴직연금dc형 연말정산

퇴직연금dc형을 처음 접했을 때 나는 별의별 생각을 다했더랬다. 알아보니 퇴직연금dc형의 경우 내가 받을 퇴직금을 회사에서 미리 지급하는 것이기에 연말정산 시 세액공제 혜택이 불가능하다는 것, 그렇다면 퇴직연금dc형에 쌓이는 잔액을 같은 회사 내 연금저축펀드, IRP 계좌로 송금해서 연말정산 세액공제 혜택을 받으면 되는 것 아닌가? 라는 순진무구한 생각을 했었는데 당연히 안된다. 태초에 퇴직연금시리즈에 납입된 금액은 55세 이후 연금 형태로 받을 수 있으며 단순히 내가 원한다고 해서 출금이 되는 것이 아님. 퇴직연금dc 포함 연금저축펀드, irp의 경우 법적인 사유에 해당하는 경우에 한해서 중도인출이 가능하며 일반적인 사유로는 무주택자의 자가구입, 전월세 계약 정도가 있겠다.

퇴직연금dc 포함 개인퇴직연금을 담보로 대출을 받는 방법이 있기는 하지만 어디까지나 법적으로 가능하다 명시만 되어있을뿐이고 실질적으로 불가능하다고 보면 된다. 그러니까 퇴직연금dc 등 개인퇴직연금 중도인출이 필요하다면 전월세 계약을 진행하거나 자가매매를 진행할 때에 계약서를 기반으로 중도인출을 신청할 수 있도록 하자.

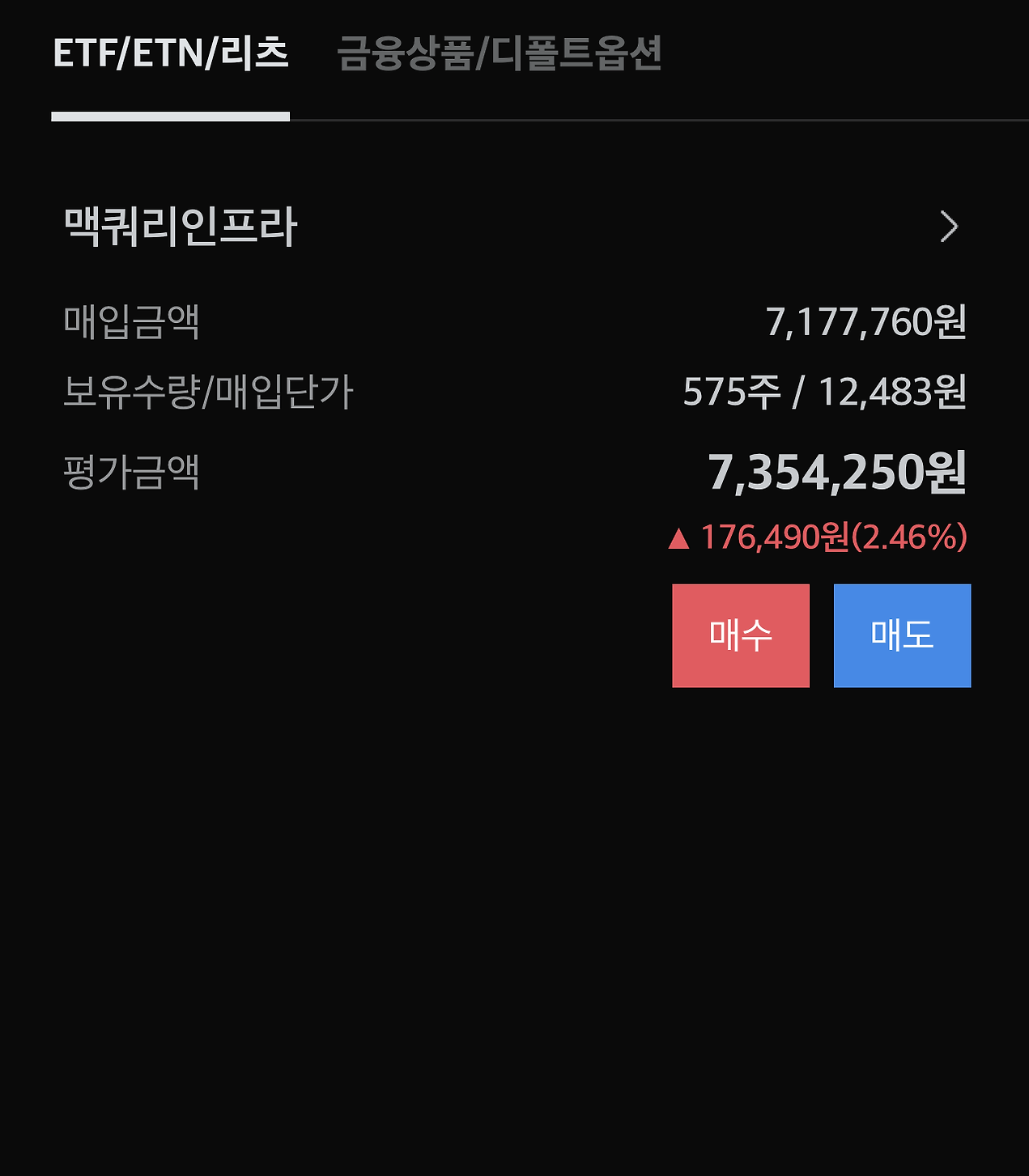

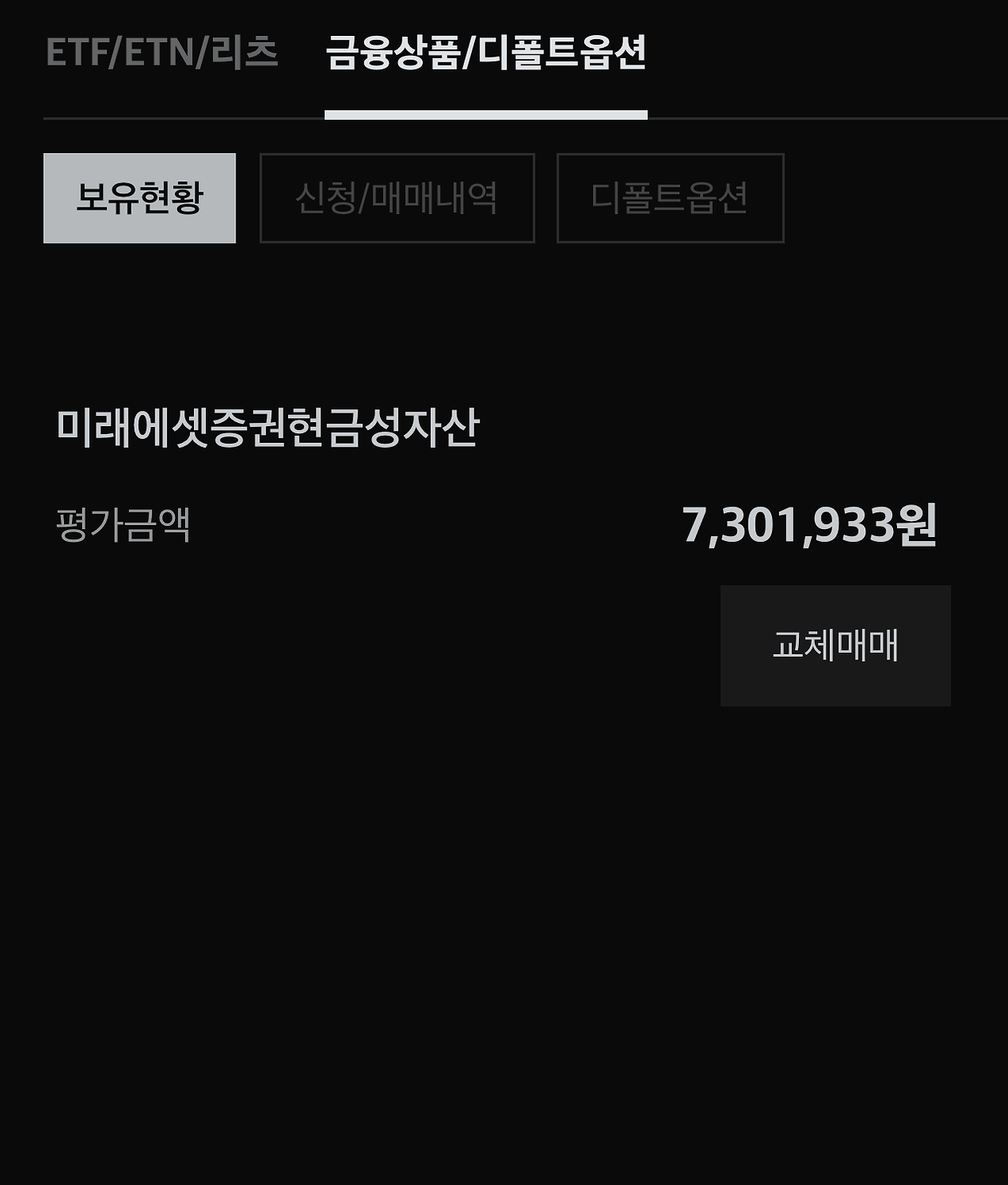

퇴직연금dc 내 잔액이 차곡차곡 쌓여가고 있다. 누군가는 착실히 모아 자가구입 및 전월세 계약을 할 때 든든한 자금으로 활용할 것이고, 다른 누군가는 각자의 전략에 맞게 투자를 진행할 것이고. 나는 연금저축펀드 및 직접 투자를 기반으로 미국 주식에 투자를 진행하고 있고, 퇴직연금dc와 IRP에서는 배당주에 투자를 해나가고 있다. 대한민국의 인구소멸화가 가속화되고 있고 이 나라에 미래는 없다 라는 이야기가 이곳 저곳에서 들려오는데 나는 되려 많은 이들이 이러한 의견을 이야기하면 할수록 대한민국의 미래는 밝다고 생각함. 모두가 주식과 코인을 울부짖자 결국 파멸의 길을 걸었듯이 모두가 대한민국이 망한다고 울부짖으면 반대로 대한민국은 더 잘먹고 잘살게 될 것이라는게 나의 생각.

아무쪼록 55세까지 차곡차곡 배당주를 쌓아나가면 든든한 노후버팀목이 되어주지 않을까 싶다. 결과야 수 십년 후에야 알 수 있겠다만 적어도 나는 비관적인 미래보다는 긍정적인 미래를 그리며 살아가야지. 바쁘디 바쁜 현대사회 꿈이라도 먹으면서 살아가야지 그렇지 않으면 너무 낭만이 없잖음. 아니라고? 그러면 왜 살아여? 어차피 죽을건데?

아무쪼록 이번 글의 결론, 퇴직연금dc형의 경우 연말정산 세액공제에 아무런 영향을 끼치지 않으니까 연말정산 시 세금을 줄이기 위해 세액공제 혜택을 받고 싶다면 연금저축펀드, irp 등 개인퇴직연금 상품에 가입 후 착실히 납입할 수 있도록 하자. 끝.