ACE미국 나스닥100 분배금 수수료 간단정리

한국투자신탁운용의 ETF 브랜드 이름이 변경됐습니다.

기존에는 ETF 이름 앞에 KINDEX가 붙었는데요,

이제는 KINDEX 대신 ACE가 붙게 됩니다.

이를테면 이전엔 KINDEX미국 나스닥100이었다면,

이제는 ACE미국 나스닥100으로 표기됩니다.

이름만 변경됐을 뿐, 내용물 등은 변한게 없으니 안심하셔도 좋습니다.

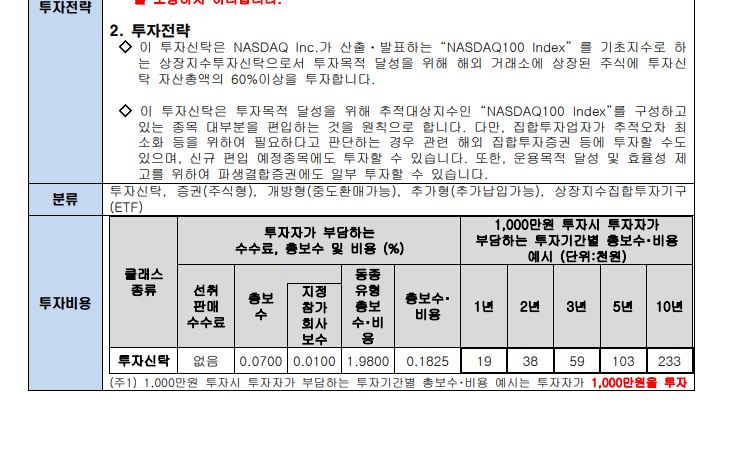

ACE미국 나스닥100 수수료 간단정리

한국투자신탁운용의 ETF 브랜드 이름이 KINDEX -> ACE로 변경됐다.

이름만 변경됐을 뿐 상품의 구성 및 분배금, 수수료 등은 전혀 바뀐게 없으니 안심해도 좋겠다.

미국주식에 투자하는 대표적인 방법은

미국주식 계좌 개설 후 달러 환전, 이체 등을 통해 미국주식을 직접 매수하는 것.

하지만,

국내증시에서, 원화로 미국주식에 투자하는 방법 또한 있다.

국내 증권사, 투자신탁 등에서 운영하고 있는 ETF를 매수하는 것.

이를테면,

미국주식시장에서 SPY, QQQ를 매수하는 것은,

국내증시에서 미국S&P500, 나스닥100 ETF를 매수하는 것과 동일하다.

원달러 환율에 따른 환차익, 환차손 등 때문에 걱정이 될 수 있겠지만

국내에 상장되어있는 S&P500, 나스닥100 ETF의 경우 환율까지 반영하기에

장단점이 있겠다만 실상 직투와 다를 바 없다.

(강달러 시 달러 환전 부담감이 올라감 = 국내상장 미국ETF의 경우 ETF 가격 자체가 상승)

아무쪼록 나는 세액공제 혜택을 받을 수 있는 연금저축펀드를 운영중이고,

연금저축펀드 내에서 미국증시에 투자할 수 있는 방법을 찾다가

S&P500, 나스닥100 ETF에 대해 알게 됐으며,

미래에셋에서 운영하는 TIGER, KB에서 운영하는 KB스타 등 다양한 상품들 중

한국투자신탁에서 운영하는 KINDEX S&P500, 나스닥100을 매수해나가고 있다.

물론, 이제는 이름이 변경됐기에

KINDEX미국 S&P500, 나스닥100이 아니고

ACE미국 S&P500, 나스닥100이겠지만.

이름만 변경됐을 뿐 상품의 구성 및 분배금, 수수료 등은 전혀 바뀐게 없으니 안심해도 좋겠다.

ACE미국 나스닥100 분배금

ACE미국 나스닥100 분배금은 1년에 총 4회 지급된다.

매 년 1월, 4월, 7월, 10월 마지막 영업일에 ACE미국 나스닥100 ETF를 보유하고 있으면

수 일 내에 분배금이 입금된다.

증권사 사정에 따라 분배금이 입금되지 않는 경우가 있는데,

보통 이러한 경우 공지사항으로 올라오거니와

통상 다음분기에 함께 분배금이 지급되기에 큰 걱정은 하지 않아도 되겠다.

연금저축펀드에서 ACE미국 나스닥100, S&P500을 적립식으로 꾸준히 모아나가고 있기에

이번 22년 3분기 분배금 또한 받게 됐다.

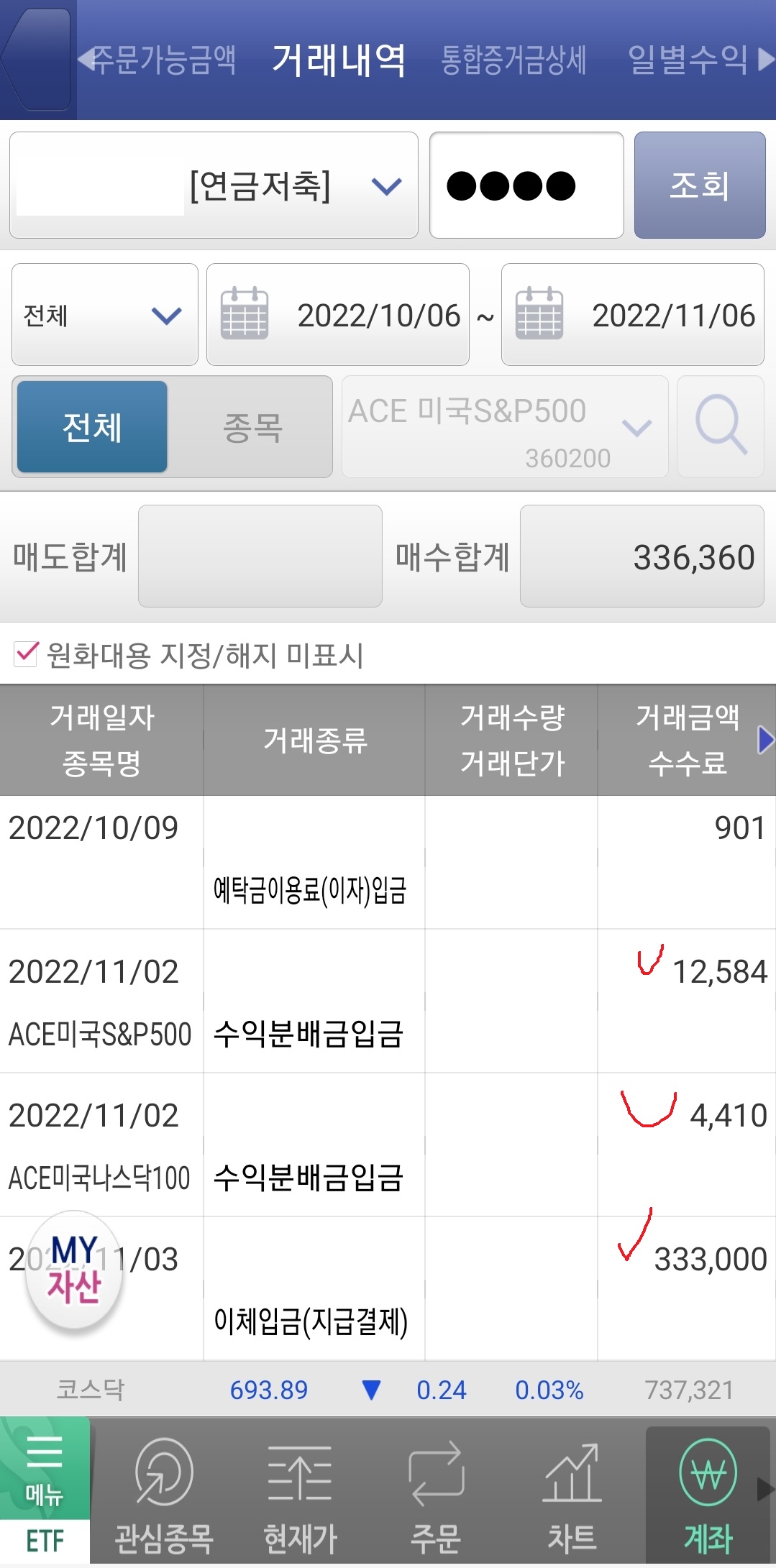

ACE미국 나스닥100 22년 3분기 배당금은 11월 2일자로 계좌에 지급됐으며,

나는 ACE미국 S&P500 분배금은 12,584원,

ACE미국 나스닥100 분배금은 4,410원을 수령했다.

아직 보유하고 있는 수량이 많지 않아 분배금이 얼마 되지 않지만

이 또한 재투자해나가면서 꾸준히 계좌 덩치를 불려나가면

훗날 남부럽지 않은 분배금이 계좌에 착실하게 쌓여나갈 것이라 믿어 의심치 않는다.

분배금의 경우 통상 S&P500이 1년 기준 1% 조금 넘고,

나스닥100은 1년 기준 1%가 채 안된다.

대신 주가 상승률을 보자면 S&P500보다 나스닥100의 변동폭이 훨씬 크다.

이처럼 S&P500, 나스닥100은 장단점이 있으니

나처럼 5:5로 섞어 사거나, 6:4, 7:3비율로 섞어 사거나,

연금저축펀드에서는 S&P500을,

IRP에서는 나스닥100을 사거나 하는 등

계좌 종류 및 비율은 본인 취향 껏 지켜나가면 되겠다.

연금저축펀드 계좌 현황.

연금저축펀드는 1년 최대 400만원까지, 약 15% 내외의 세액공제 혜택을 받을 수 있는 상품이다.

400만원 입금만 하더라도 약 60만원 가량 세액공제를 받을 수 있음.

나는 1년 400만원을 12개월로 나눠, 매 달 33만원씩 입금하는 방법을 사용하고 있으며,

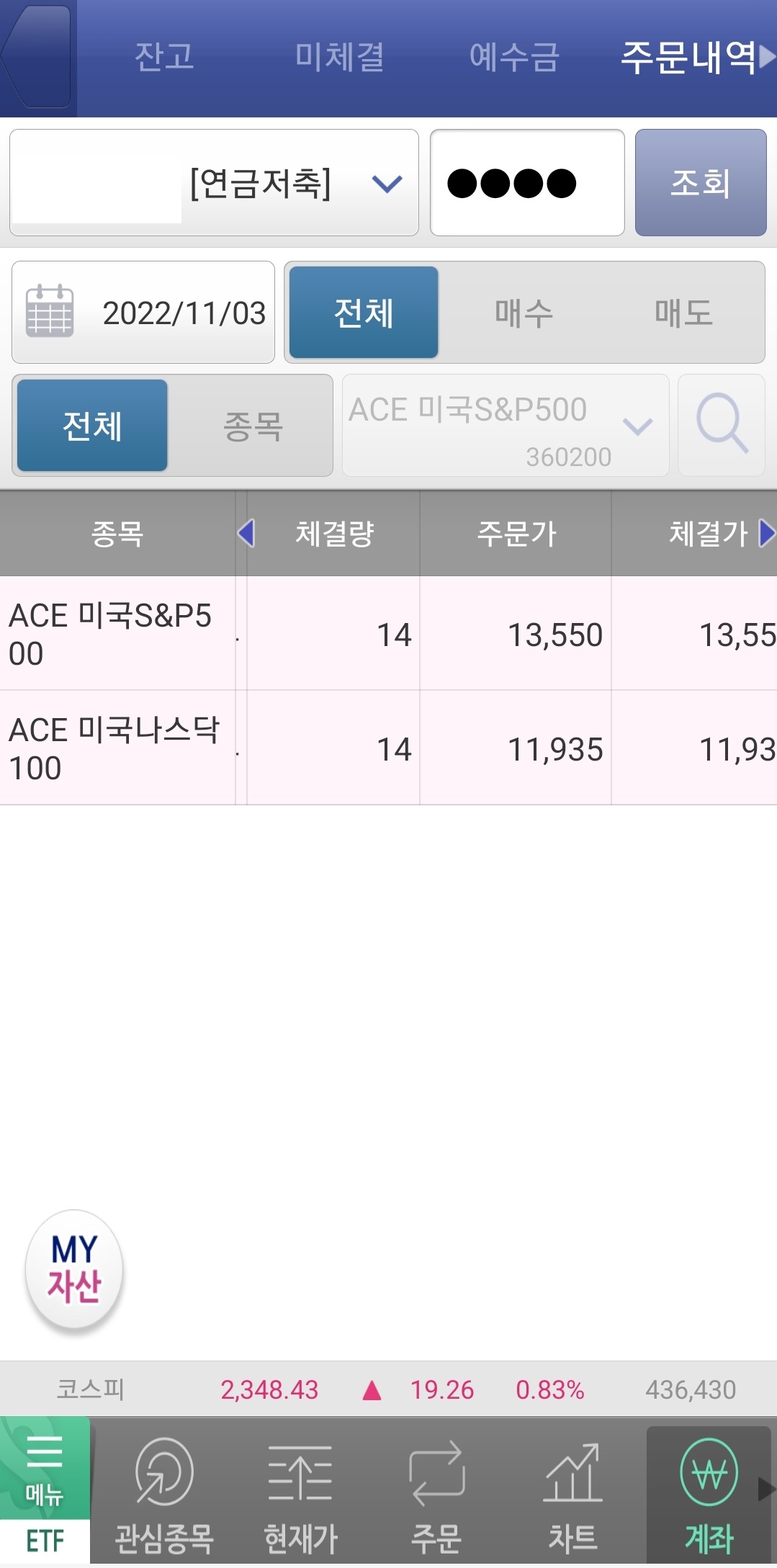

연금저축펀드에 33만원 입금 후

ACE미국 나스닥100, S&P500 두 종목을 5:5 비율로 매수해나가고 있다.

22년 11월자 매수까지 해서 21개월간 유지해오고 있는 계좌이며,

그 결과물은 위와 같다.

장이 썩 좋지 않으니 계좌에 찍힌 손익은 -11만원,

하지만 작년에 나는 이미 400만원 입금 분에 대하여 수 십만원에 달하는 세액공제 혜택을 받았고,

올해에도 12월까지 30만원을 입금하면 400만원을 입금하게 되고,

이에 대해 또 15% 내외의 세액공제, 최대 60만원에 달하는 금액을 세액공제를 받을 수 있다.

세액공제 혜택만 보더라도 2년에 걸쳐 100만원이 넘어가는 상황이며,

짜잘하게 들어온 분배금 등을 고려해보면

이 정도 손실이야 뭐 그저 웃어 넘기지요.

앞으로 주가가 더 하락해도 좋음.

왜?

더 싼 가격에, 같은 돈으로 더 많이 살 수 있으니까.

코묻은돈 매수해놓고 두 배 세 배 떡상해봤자 코 많이 묻은 돈이 될 뿐임.

계좌 덩치가 커지면 커질수록, 수익률 1%, 1% 오를 때 따라오르는 수익 또한 기하급수적으로 커지는 법.

천 만원의 50% = 500만원.

1억의 10% = 1000만원.

물론, 위로 갈 때의 이야기고,

아래로 가면 손실 또한 그만큼 커지는 법이지만,

구태여 우울하고 절망적인 미래를 그릴 필요가 있을까??

주식시장의 시계는 계속해서 과거로 되돌아가는 중.

미국주식시장이 어떻게 될지 난 잘 모른다.

그래서

ACE미국 나스닥100 ETF 가격이 오를지 내릴지 난 모른다.

그냥 나는 산다.

매 달 30여만원씩 연금저축펀드에 입금해서 그냥 산다.

입금하고, 매수하고, 계좌 끄고 현실 생활에서 룰루랄라 지낸다.

밥 잘묵고, 여름에 시원하고, 겨울에 따뜻하면 그걸로 됐다.

'주식' 카테고리의 다른 글

| spy 적립식투자 21개월 차 (1) | 2022.11.16 |

|---|---|

| 삼성전자 주식 적립식 매수 21개월 수익률 (0) | 2022.11.07 |

| 퇴직연금dc 장단점 간단정리 (1) | 2022.11.03 |

| 통합연금포털 연금조회 하는 법 간단정리 (0) | 2022.11.01 |

| 사회초년생 투자방법 간단정리 (0) | 2022.10.19 |