irp 세액공제 1년 최대 135만원 환급

연말정산 잘들 마무리 하셨는지요. 저는 작년 연금저축펀드 400만원, irp 300만원 납입했고 이를 기반으로 세액공제 혜택 적절하게 받았습니다. 올해에는 900만원 한도 모두 채워볼까 고민중이에요.

irp 세액공제 1년 최대 135만원 환급

미래에셋증권을 통해 irp를 운영해나가고 있다. irp는 개인퇴직연금의 줄임말로 젊었을 때 차곡차곡 납입해서 55세 이후 연금으로 수령할 수 있는 상품이다. 아니 지금 먹고 살기도 바쁜데 55세 이후? 나 집도 사야하고 차도 사야하는데? 라고 이야기한다면 응당 집과 차에 집중하는게 맞다. 아무쪼록 젊은 사람들에게 노후준비라는 단어는 너무 먼나라의 이야기처럼 와닿는게 현실이기에 사실 중요성을 느끼기는 커녕 다른 사람 이야기처럼 와닿는게 정상이다.

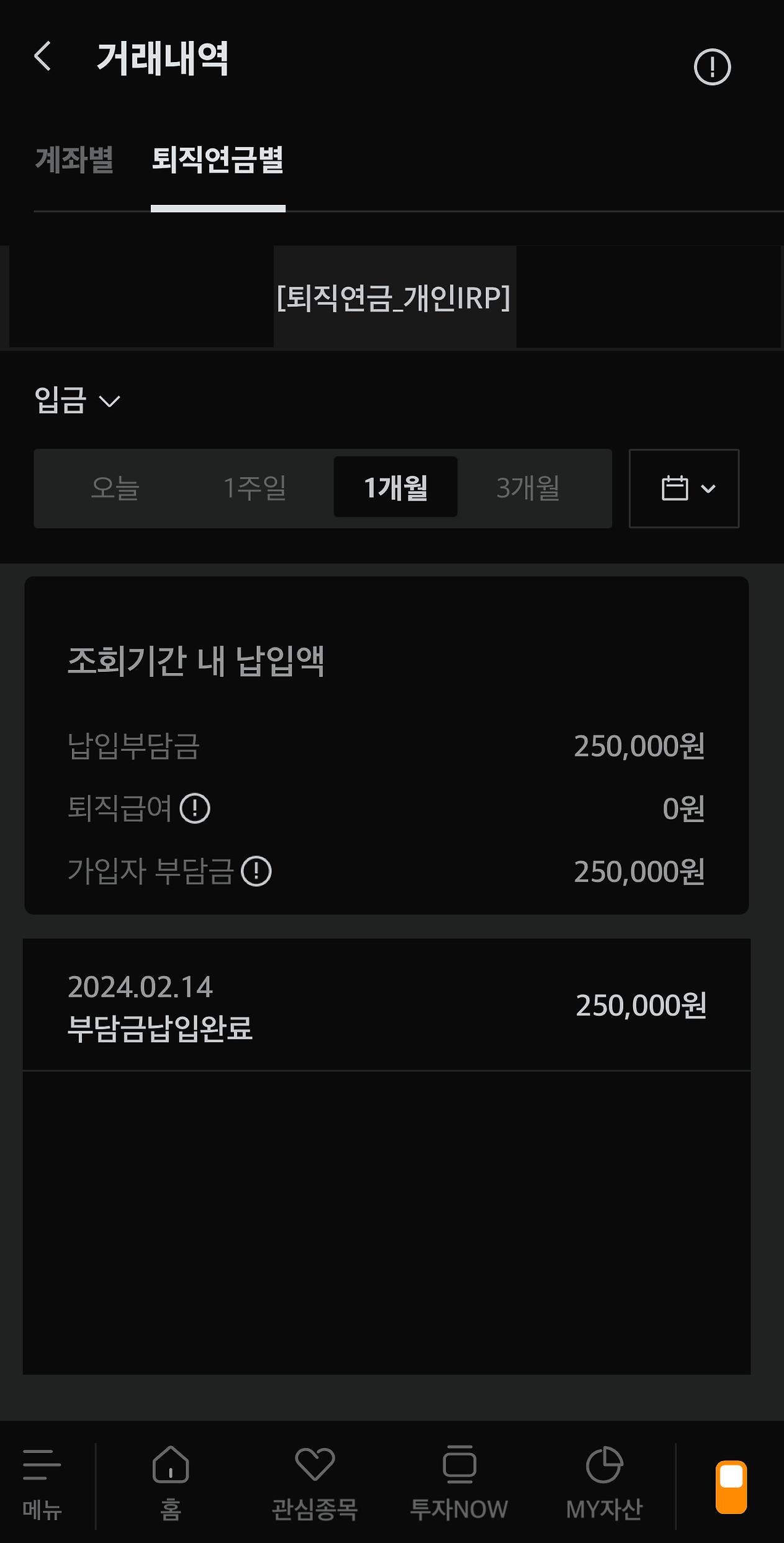

정부도 이걸 안다. 그래서 정부는 강력한 혜택을 준다. 1년 기준 irp에 납입한 금액에 따라 세금 감면 = 세액공제 혜택을 줄께 라고 말이다. 연말정산 시 1년 최대 900만원까지, 약 15% 내외의 세액공제 혜택을 받을 수 있다. 만약 2024년 irp에 900만원을 납입한다면 약 135만원에 달하는 세금 감면 혜택을 받을 수 있다는 것.

이제는 2023년 연말정산 결과를 얼추 알고 있을텐데 혹시나 세금 관련 해서 불만이 있다면 irp를 통해 절세 효과를 누릴 수 있는 부분이 얼마나 되는지를 한 번쯤은 고려해봐도 좋지 않을까 싶은 생각.

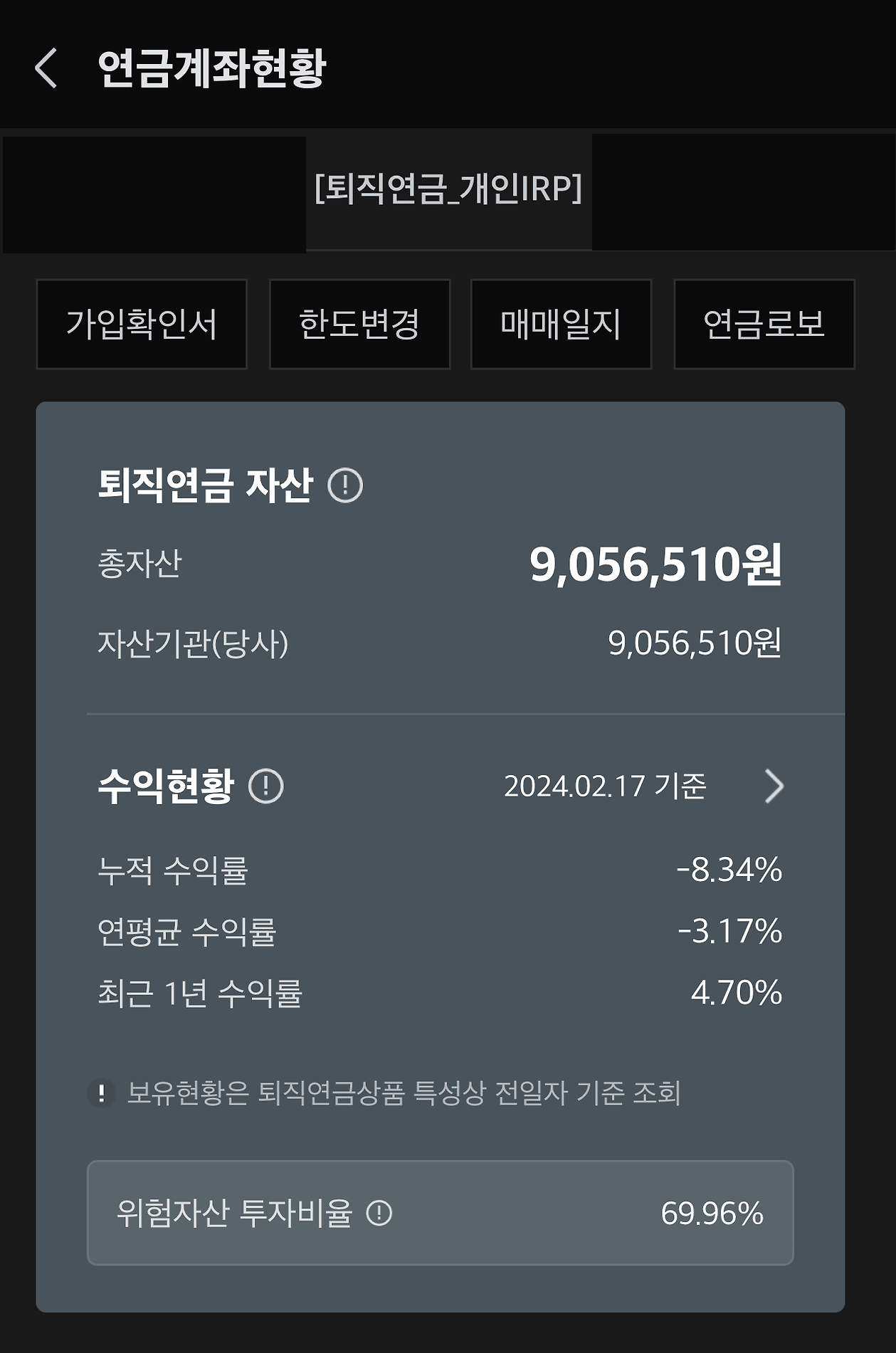

1년에 900만원 납입한다고해도 30세에 취업하고 50세까지 20년동안 따박따박 납입한다고 가정해도 원금은 1억 8천만원이고 이걸로 노후 생활이 가능한가요? 라고 물어보신다면 그거야 모를 일이죠. 우선 irp의 경우 2~3% 이자를 지급하는 예금을 비롯하여 3%~5%의 배당금을 지급하는 리츠, 그리고 각종 ETF와 펀드까지 투자가 가능하기에 20년 후 내 irp 계좌에 1억 8천만원 + 투자수익 혹은 손실까지 계산된 평가금액이 들어가있을테니 단순히 1억 8천만원으로 노후를 대비할 수 있냐는 질문은 옳은 질문이 아니라고 생각.

아무쪼록 이러니 저러니 다 필요없고 15%의 세액공제 = 15%의 수익률이고 이 정도 수익률을 보장하는 상품은 이 세상에 없다. 변수가 있다면 나라 곳간이 거덜나서 국민연금과 각종 사적연금을 넘어서서 개인연금까지 건드리는 경우까지 가게 되는건데 이 경우까지 간다면 개인연금만 문제리, 아파트고 뭐고 그냥 대한민국 자체가 망하는거니까 사실 이렇게 암울한 그림을 그릴 필요는 없다고 생각한다.

이러니 저러니 해도 할 사람은 하지 말라고 말려도 하고, 안 할 사람은 하라고 하라고 백 번 이야기해도 안한다. 지금 당장의 선택이 미래에 어떠한 결과를 가져올지는 그 누구도 모르는 법이니까. 내가 하는 이유는 단순하다. 연말정산 세액공제가 너무 좋아서. 그 뿐이다. 원래 시작이 어렵다. 긴가민가 하던 사람들도 세액공제 한 번 받아보고 난 이후에는 말 없이 알아서 잘 납부하더라.

'주식' 카테고리의 다른 글

| 퇴직연금dc형 연말정산 (1) | 2024.03.04 |

|---|---|

| 연금저축펀드 세액공제 (3) | 2024.02.23 |

| 삼성전자 적립식투자 (1) | 2024.02.07 |

| spy 적립식매수 투자수익률 (0) | 2024.02.02 |

| 퇴직연금dc형 소득공제 (0) | 2024.01.28 |