IRP 세액공제 한도 최대 700만원

미래에셋증권에서 IRP(개인퇴직연금)을 운영해나가고 있습니다.

IRP의 장점을 꼽으라면 단연 연말정산 세액공제 혜택을 꼽을 수 있겠네요.

연간 최대 700만원까지, 최대 16.5%의 세액공제 혜택을 받을 수 있습니다.

쉽게 이야기해보면 최대 115만원까지 환급받을 수 있다는 이야기가 되는데요,

다만 본인이 납부한 세금 내에서 환급받는 것이기에

700만원 꽉 채워 납입했다한들 납부한 세금이 환급액에 미치지 못한다면 전액 환급은 되지 않는다는 점 참고해주시면 좋을 듯 싶습니다.

=> 위 기준은 2022년까지의 기준이고 2023년부터 연금법 개정으로 인해 연금계좌 세액공제 한도 최대 900원으로 늘어났어요.

연금저축 한도가 400만원에서 600만원으로 늘어났으니 이 부분 활용하셔도 좋고,

IRP 700만원 -> 900만원 납입하셔도 무방합니다.

- IRP 세액공제 한도 최대 700만원까지.

- IRP는 안전자산 30%, 위험자산 70% 라는 비율이 정해져있음.

- 따라서 보통 IRP 300만원 납입, 연금저축펀드 400만원 납입, 이렇게 총 700만원을 납입하는 방법을 사용.

- 보너스, 성과급 등이 들어왔을 때 납입하거나, 연말정산 미리보기를 통해 절세효과를 볼 수 있는 만큼 납입하는 방법 등이 있음.

IRP 세액공제 한도 최대 700만원

지난 2021년에 IRP 300만원, 연금저축펀드 400만원, 이렇게 총 700만원을 납입했다.

세액공제는 처음 진행해보는지라

내가 납부한 금액이 제대로 인정될까? 부터 시작해서 여러 고민을 했는데

내가 뭐 할 것도 없이 국세청 연말정산간소화에 이미 알아서 업로드가 되어있는 모습을 보고

괜한 기우였구나 싶었다.

아무쪼록 IRP를 고려하고 계신 분들이라면 세 가지 방법을 고려해볼 수 있겠다.

1. IRP 700만원 납입하기

2. IRP 300만원, 연금저축펀드 400만원 납입하기

3. 연말정산 미리보기를 통해 본인이 혜택을 받을 수 있는 세액공제 혜택 만큼 입금하기.

어떠한 방법을 선택하던 본인 편한 방식대로 진행하면된다.

1번과 2번의 차이는 IRP의 경우 투자를 진행할 때 안전자산 30%, 위험자산 70%라는 제약이 있기에,

이러한 제약이 없는 연금저축펀드와 IRP를 같이 하는 것이 2번 방식,

그냥 IRP에 700 들이 붓는 것이 1번 방식이다.

이외에 IRP, 연금저축펀드 도합 700만원을 납부하면

연말정산 때 최대 115만원까지 세액공제, 환급을 100% 받을 수 있다고 이해하기 쉽지만 그렇지 않다.

본인이 납부한 세금이 115만원이 넘어간다 => 115만원 전액 환급.

본인이 납부한 세금이 115만원이 되지 않는다. => 해당 금액만큼만 환급.

무조건 최대 16.5%를 주는 개념은 아니기에

매 년 연말, 연말정산이 진행되기 전 연말정산 미리보기를 통해 본인의 세금을 확인해보고,

이에 맞춰 알맞은 금액을 입금하는 것도 하나의 방법이 될 수 있겠다.

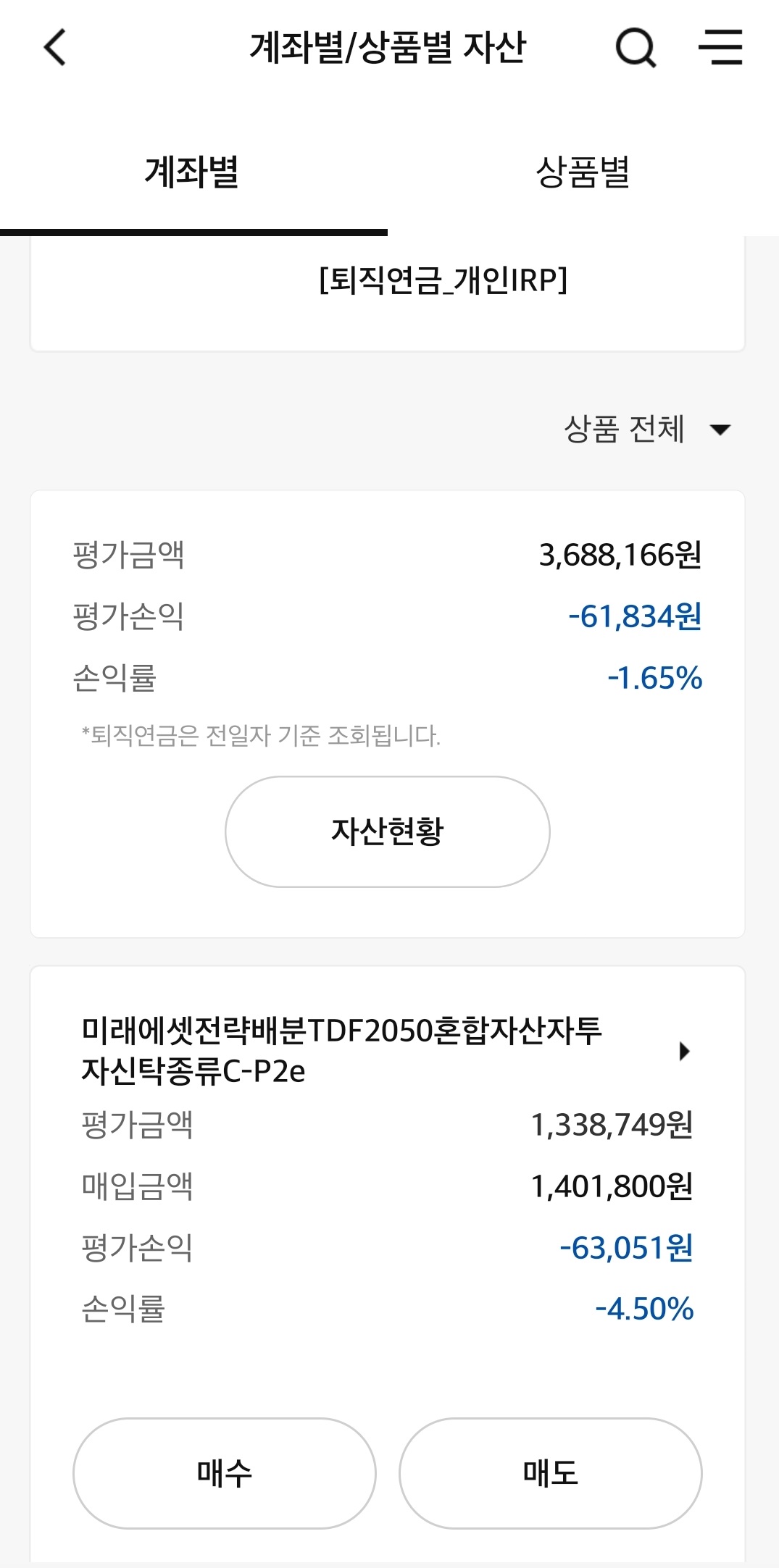

미래에셋증권 IRP

IRP 내에서 투자해나가고 있는 상품은 다음과 같다.

안전자산 40% : 미래에셋전략배분TDF2050

위험자산 30% : 신한알파리츠

위험자산 30% : ESR켄달스퀘어리츠

리츠의 경우 맥쿼리인프라(보유한도 70%)를 제외하면 다른 종목들은 다 30%로 제한되어있기에

이러한 구성이 되어버렸다.

더 극대화된 수익률을 쫓기 위해선 다른 펀드나 ETF에 투자할 수 있겠지만

노후에 따박따박 배당 타먹으며 룰루랄라 즐거운 인생을 사는 그림을 그리며

리츠에 투자를 해나가고 있는 상황이다.

*IRP, 연금저축펀드에서 발생하는 배당금, 분배금에는 배당소득세가 붙지 않는다는 장점이 있다.

*현재 시스템 상 55세 연금 게시를 신청하면,

퇴직연금 계좌 내에 보유하고 있는 모든 상품을 일시불로 매도한 뒤,

그렇게 나온 금액을 정해진 기간 동안 연금으로 돌려받는 시스템으로 유지되고 있음,

이러한 천편일률적인 시스템 대신

연금 내 상품을 부분적으로 매도해나가면서 연금으로 수령하는 방식으로 개편할 것을 고려중이라는 기사를 찾아볼 수 있었으며, 이러한 방식으로 변하지 않을까 생각됨.

따라서, 미리미리 배당주에 투자해놓으면 추후 배당수익률이 시중금리를 뛰어넘는 황금 알을 낳는 계좌가 될 수 있지 않을까 해서 배당주에 투자를 해나가고 있다.

물론, 이는 어디까지나 해당 회사가 망하지 않고,

일을 잘해서 주가가 우상향한다는 대전제가 필요한 이야기이긴하지만.

'주식' 카테고리의 다른 글

| 삼성전자 주가 전망 의미 있나 (0) | 2022.03.15 |

|---|---|

| 윤석열 대통령 주요 공약 간단정리 (0) | 2022.03.10 |

| 연금저축펀드 납입증명서 신청 방법 (0) | 2022.03.06 |

| 종가베팅 하는 방법 (0) | 2022.03.04 |

| 미국 ETF 적립식 매수 13회차 (2) | 2022.03.03 |