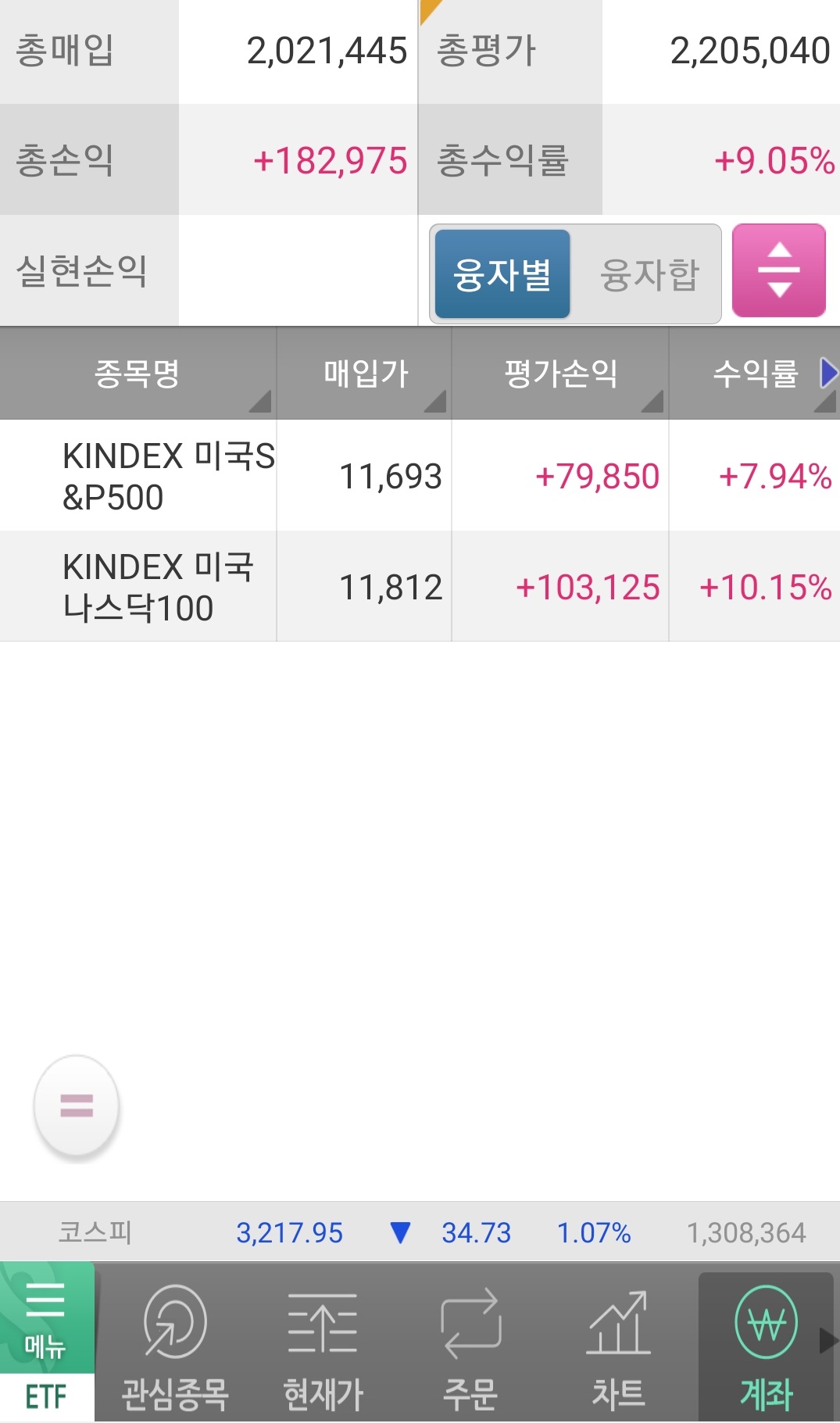

키움증권 연금저축펀드 5개월차

연금저축펀드를 시작한지 벌써 5개월이 지났습니다.

전반적으로 매우 만족스럽네요.

가장 만족스러운 부분은 신경쓰지않아도 된다는 것.

호가창이 어떻고 차트가 어떻고 그래서 오늘은 조정이었고 내일 버스 출발하니 마니 스트레스 받을 일이 전혀 없습니다.

정말 매 달 첫 거래일에 매수한 뒤 신경을 하나도 안쓰고 있어요.

얼마나 신경을 안썼는지 7월 1일에 매수해야하는 것을 까먹고 있다가 7월 5일에 매수했네요.

연금저축펀드 장점

연금저축펀드를 키움증권에서 운영하고 있다.

내가 원하는 것은 딱 두 가지.

연말정산에서 세액공제를 받는 것, 크게 신경 쓰지 않고 투자하는 것.

연금저축펀드 운영 시 연말정산 때 연간 400만원까지 ,15% 내외의 세액공제 혜택을 받을 수 있다.

직장인 기준 연금저축펀드에 400만원 입금 시 일단 15%, 60만원 정도 먹고 들어가는 것.

소득공제 아니고 세액공제다.

세액공제액 +60만원이 바로 꽂힌다.

연금저축펀드가 장점만 있는 것은 아니다.

연금저축펀드의 최대 단점,

연금저축펀드에 들어간 돈은 55세 이후 연금으로 받을 수 있다는 것.

연금저축펀드계좌에 넣은 돈을 중도에 인출할 시 세액공제 받은 것을 모두 토해내야 한다.

아무쪼록 연말정산은 아직 한 번도 진행해보지 않았기에 올해 연말에 진행해보고나서 글을 상세히 적어볼 생각이다.

내가 연금저축펀드를 5개월동안 운영하며 느낀 가장 큰 장점은 바로 크게 신경 쓰지 않고 투자한다는 점이다.

정말 첫 거래일에 입금하고 두 종목을 매수한 뒤에는 계좌를 들여다볼일이 없다.

자꾸 보고 싶고 뭐 이런 생각 하나도 안들고 무난하게 일상생활을 즐겨나가고 있다.

물론 그만큼 단기간에 큰 수익을 올린다거나 하는 즐거움 또한 없지만 상대적으로 이 편안함이 너무나도 안락해서 기분이 좋다.

또, 연금저축펀드에 연간 400만원or700만원 든든하게 보험 들어놓고 나머지 돈으로 일반계좌에서 매매를 진행하면 되는 것이기에 이러한 매매에 대한 목마름 같은 것도 크게 와닿지는 않는다.

아직까지는 연금저축펀드에 대해 굉장히 만족한다는 이야기.

물론, 앞으로 미국주식시장이 폭락한다거나, 세제개편 등으로 인해 연금에 대한 과세체계가 악랄하게 바뀌어 사실상 안하는게 더 나아질 수도 있겠지만 이는 정말 불확실한 미래이기에 미리 걱정을 사서 할 필요는 없다고 봄.

+

나 개인적으로 우리나라 연금제도는 아직 많이 뒤쳐져있다고 생각함

뒤쳐져있는 연금제도 -> 먼 미래 언젠가 연금제도 개편 -> 지금보다 이득 볼 여지가 많이 생김 -> 미리 자리 잡고 있는 사람이 승자

정도의 그림을 그리고 있는 중.

미래를 속단하면 안된다 했건만 이와중에 또 열심히 혼자 설치는 평범한 일개미 A씨.

그의 미래는 어떻게 될까?

연금저축펀드 베트남 ETF

ETF 뿐만 아니라 리츠도 매매 가능한 개인퇴직연금(IRP)와는 다르게 연금저축펀드는 아직 ETF만 매매 가능 하다.

본디 우주최강미국만 믿고 KINDEX S&P500, KINDEX 나스닥 100, 이 두 종목을 반반 매수해나가야지 했는데 근래에 자꾸 다른 것에도 눈길이 가서 알아보고 있음.

그래서 찾은 나라가 인도와 베트남.

인도와 관련된 ETF는 KOSEF 인도 Nifty50(합성), 베트남과 관련된 ETF는 KINDEX 베트남 VN30(합성) 이 있다.

ETF로만 본다면 둘 다 유일무이한 존재.

증시가 고점이다 뭐다 보다는 비율이 고민이다.

연금저축펀드에서 25%씩 네 개를 들고갈지, 아니면 연금저축펀드와 IRP 등을 합쳐서 비중조절을 해볼지 다양한 생각이 드는데 당장은 한 주 씩 모아나가봐야겠다.

'주식' 카테고리의 다른 글

| 미래에셋 퇴직연금 안전자산 TDF 2050 매수 (3) | 2021.08.01 |

|---|---|

| 미래에셋증권 개인퇴직연금(IRP) 운영 시작 (2) | 2021.07.11 |

| 삼성전자 주가전망 및 시가총액 (0) | 2021.07.06 |

| QQQ 장기투자 해도 될까 (0) | 2021.07.02 |

| 1847 GOEDEKER INC(GOED) 매수 (0) | 2021.06.25 |