연말정산 개인퇴직연금 세액공제

2021년 연말정산을 마무리했습니다.

연금저축 및 개인퇴직연금은 연말정산 시 최대 700만원까지 세액공제를 받을 수 있습니다.

세액공제 - 말 그대로 해당 금액만큼 세금을 환급받을 수 있다는 점인데요,

저는 2021년 연금저축 & 개인퇴직연금 연말정산 한도 700만원을 꽉 채워 납입해서 환급을 받을 수 있게 됐네요.

- 연말정산 시 세액공제 혜택을 받을 수 있는 개인퇴직연금.

- 퇴직연금은 1년 한도 700만원까지 세액공제 혜택을 받을 수 있음.

- 개인퇴직연금(IRP)는 1년 한도 700만원까지 세액공제 혜택을 받을 수 있음.

- 연금저축의 경우 1년 한도 400만원까지 세액공제 혜택을 받을 수 있음.

- 보통 개인퇴직연금에 700만원을 넣기 보다는 연금저축 400만원 + 개인퇴직연금 300만원 조합으로 해나감.

- 개인퇴직연금 계좌에서 무엇을 사나갈지는 개개인의 선택.

- 나는 배당주, 리츠에 투자해나가고 있다.

- 연금저축, 개인퇴직연금 계좌에 입금 후 혜택을 받은 금액은 55세 이후 연금으로 수령 가능.

- 어중간하게 하다 그만둘 시 혜택 본 것 모두 반납해야함.

- 신중한 선택이 필요하다.

연말정산 개인퇴직연금 세액공제

연말정산 시 최대 115만원까지 세액공제 혜택을 받을 수 있는 연금저축, 개인퇴직연금.

두 계좌에 1년 동안 최대 700만원까지 입금하면, 최대 16.5%까지 세액공제 혜택을 받을 수 있다.

700만원에 16.5% = 115만원.

단점이라면 55세 이후에 연금 형태로만 수령할 수 있다는 점.

만약 나의 목표가 적당히 직장생활하면서 시드머니 마련 후 퇴사 -> 사업 & 창업으로 가려는 분이라면

55세 이후 연금으로 받아야하는 연금저축, IRP 건드리지말고

예적금 혹은 일반계좌에서 주식 매매로 돈을 저축 및 불려나가는 것이 좋겠다.

뭐, 연금저축이나 개인퇴직연금을 개인적으로 추천한다거나 하지는 않음.

다만 나는 일반 계좌에서 주식 매매도 하고 있어 주식에 대한 거부감이 전혀 없을 뿐더러,

이로인해 나는 이를 100% 확정적으로 16.5%의 수익률을 주는 상품으로 인식하고 있다.

그래서 연금저축, 개인퇴직연금에 700만원 입금해 절세효과도 보고,

해당 계좌에서 ETF 및 배당주를 꾸준히 투자해나간다면

추후 나의 노후를 안정적으로 만들어줄 수 있지 않을까 하는 기대감에 시작했고 현재까진 썩 만족스럽다.

연말정산 시 연금저축계좌 및 개인퇴직연금 납부 내역은 홈택스 연말정산 간소화 서비스에 자동으로 업로드 되기에 따로 서류를 준비하거나 할 필요가 없다.

더도말고 덜도말고 자기 자신이 납입한 금액 만큼 자동으로 입력되어있음.

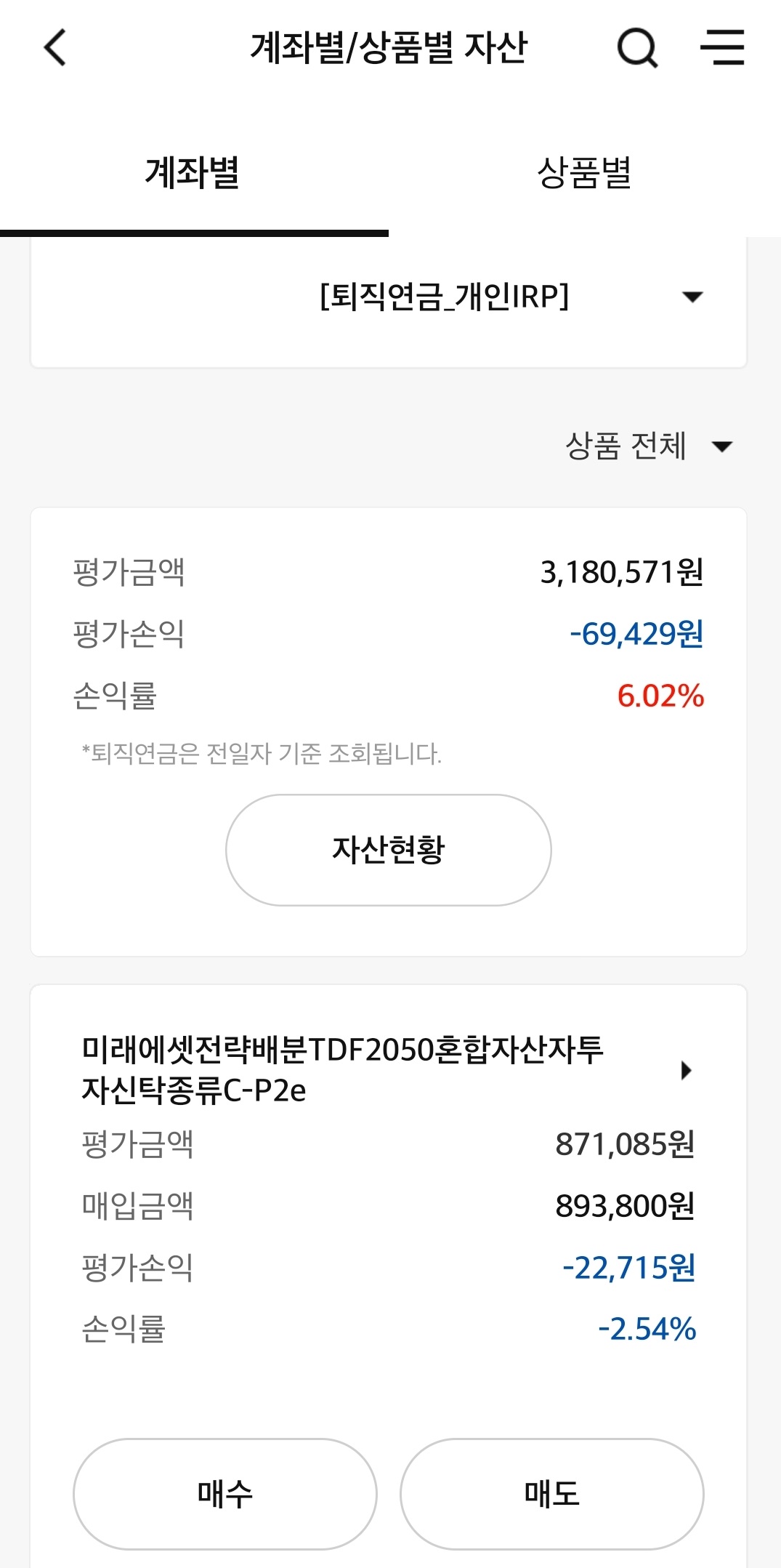

개인퇴직연금 배당주 투자

연금저축, 개인퇴직연금계좌의 경우 증권사별로 혜택에 큰 차이가 있거나 하는 것 없다.

이 증권사에 가입하면 세액공제 금액이 더 커지고 이런거 없음.

그러니 각 증권사 별 이벤트 등을 참고하여 가입하면 되겠다.

나는 미래에셋에서 개인퇴직연금계좌를 운영해나가고 있다.

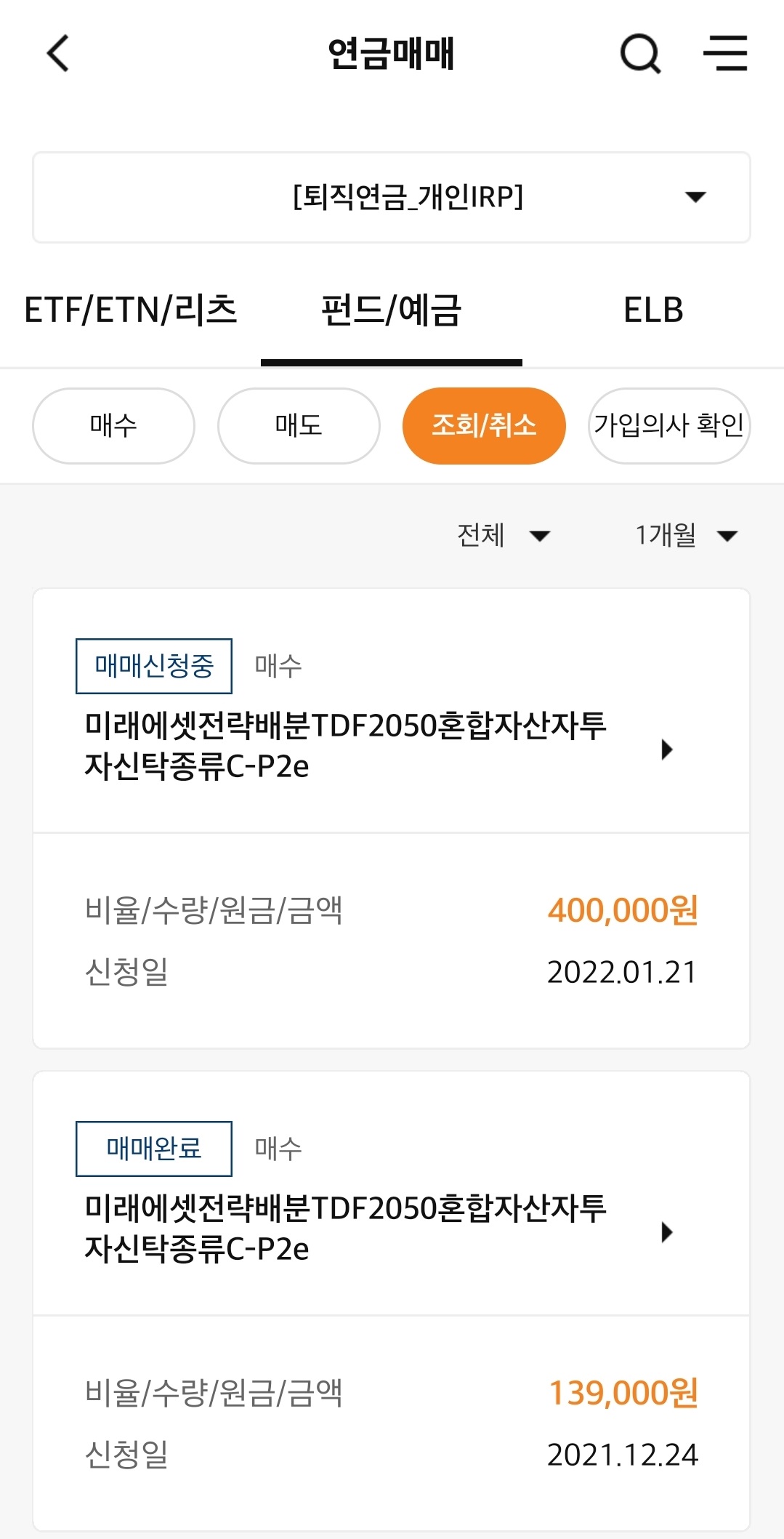

개인퇴직연금은 계좌 내 30% 비중은 꼭 안전자산으로 매수해야하는데

내가 선택한 안전자산은 미래에셋전략배분TDF2050혼합자산, 미국시장을 중심으로 투자하는 펀드다.

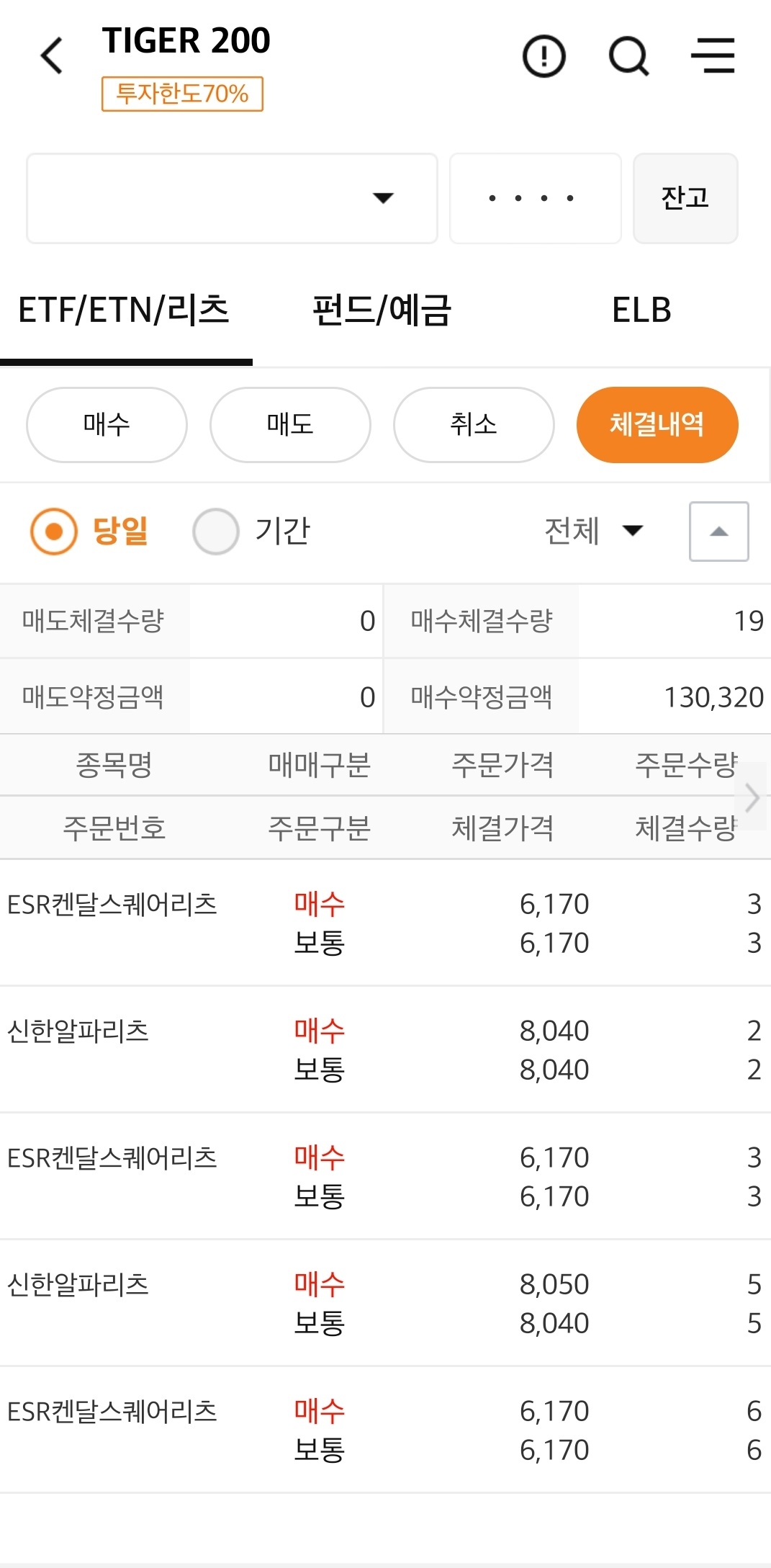

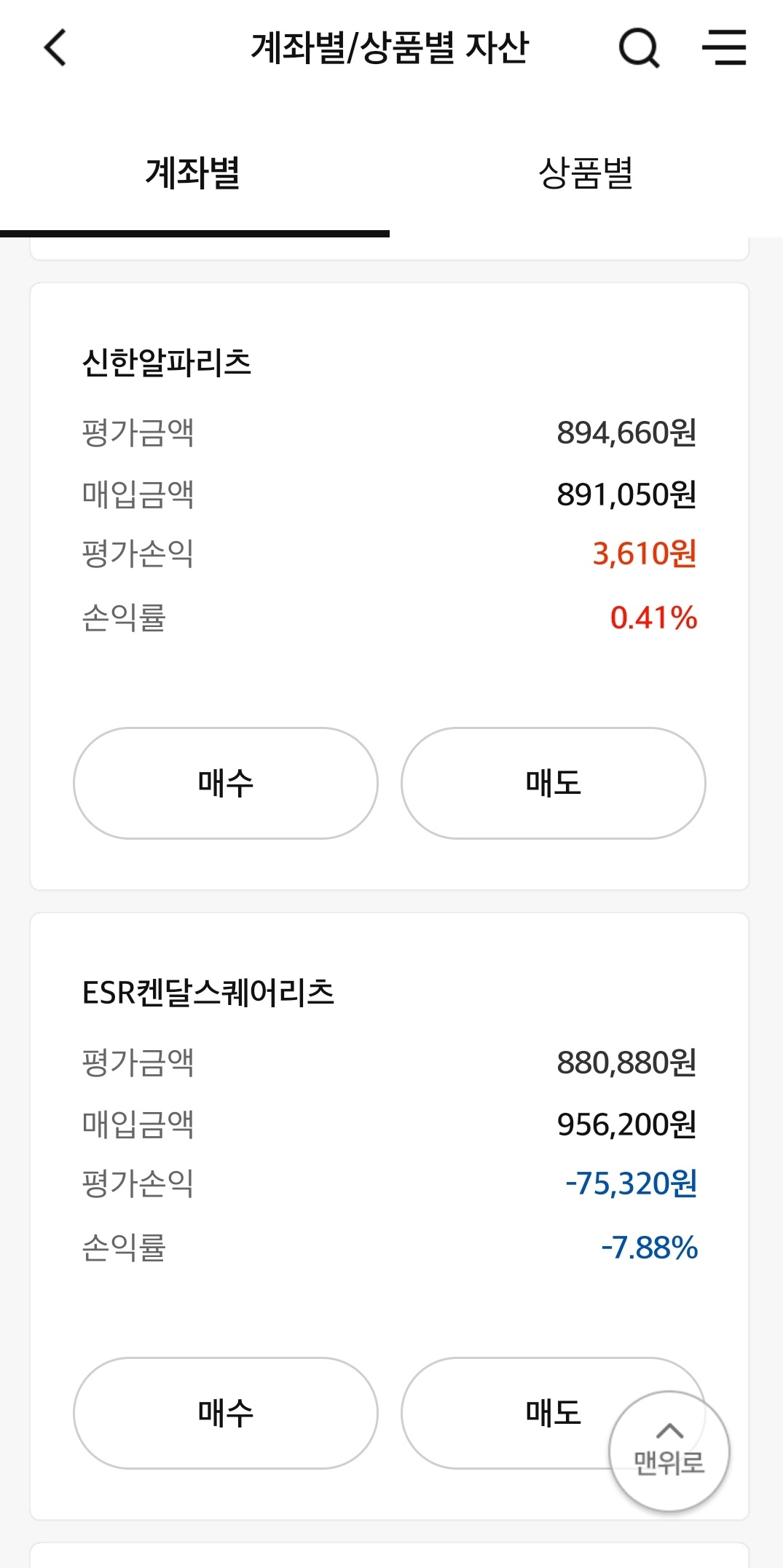

이외에 나머지 70%는 신한알파리츠, ESR켄달스퀘어리츠, 배당주에 투자해나가고 있다.

신한알파리츠는 오피스에 투자하는 부동산투자신탁회사,

ESR켄달스퀘어리츠는 물류창고를 운영한다, 최대 임차인이 쿠팡.

미래에셋 개인퇴직연금

미래에셋 개인퇴직연금 계좌를 개설하고 운영해나가기 시작한 것은 2021년부터다.

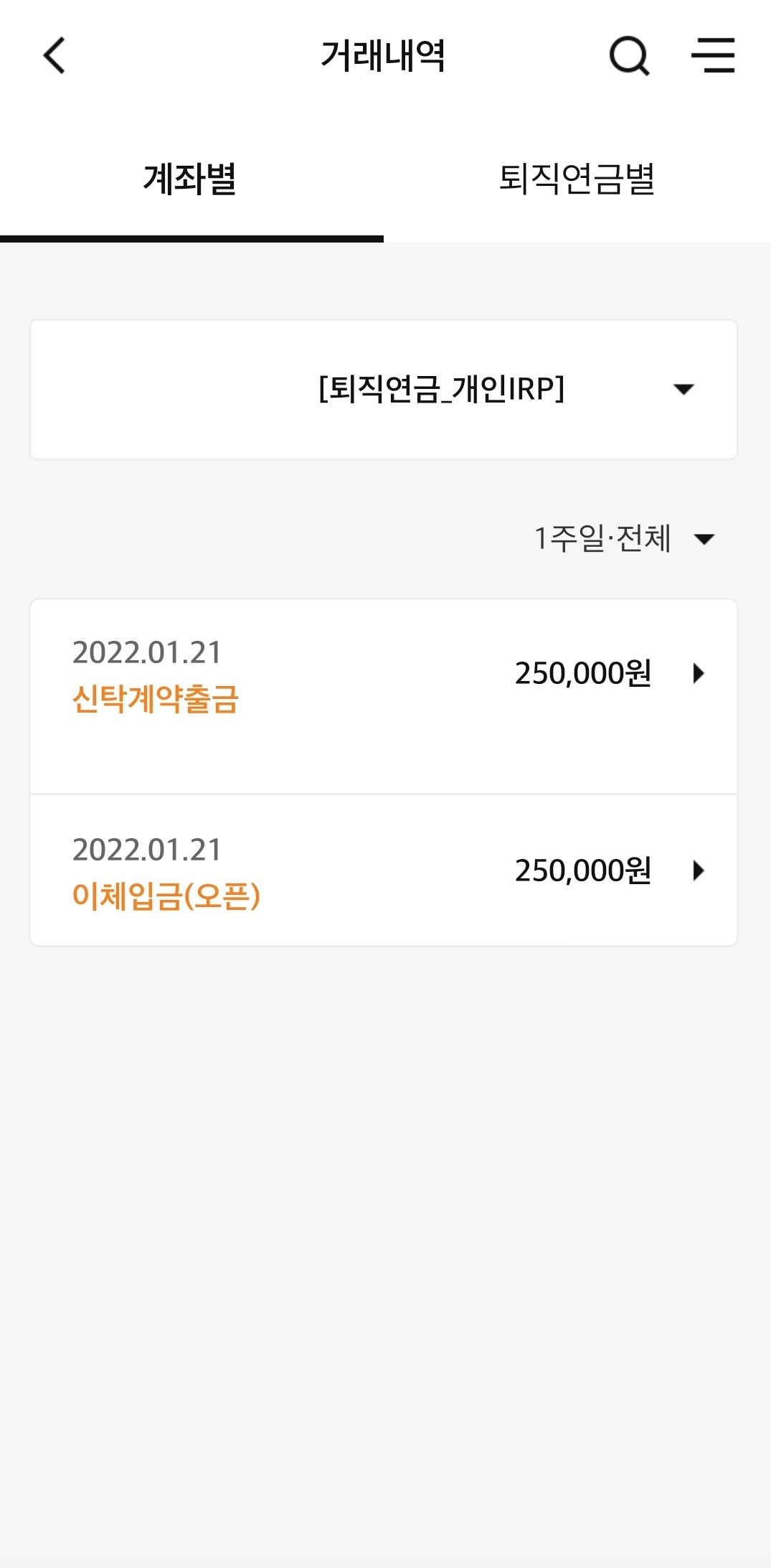

나는 연금저축계좌에 400만원, 그리고 개인퇴직연금 계좌에 300만원을 입금하고 있다.

한 번에 일시불로 300만원을 입금하는 것이 아닌,

매 달 일정금액을 입금해나가고 있다.

1년 = 12개월이고, 개인퇴직연금계좌에 납입해야하는 금액은 300만원이니까,

매 달 25만원씩 입금하면 12개월동안 총 300만원을 입금할 수 있다.

매 달 25만원씩 입금해서 꾸준히 위 세 종목을 매수해나갈예정이다.

안정적인 자금흐름을 만들기 위해 일시불 입금 보다는 이렇게 매 달 일정 금액을 입금하고 매수하는 적립식 매수를 해나가고 있음.

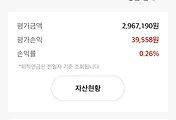

수익률은 썩 좋지 않지만 뭐, 당장 수 일만에 큰 시세 차익을 바라보고 들어간 종목들이 아니기에 괜찮다.

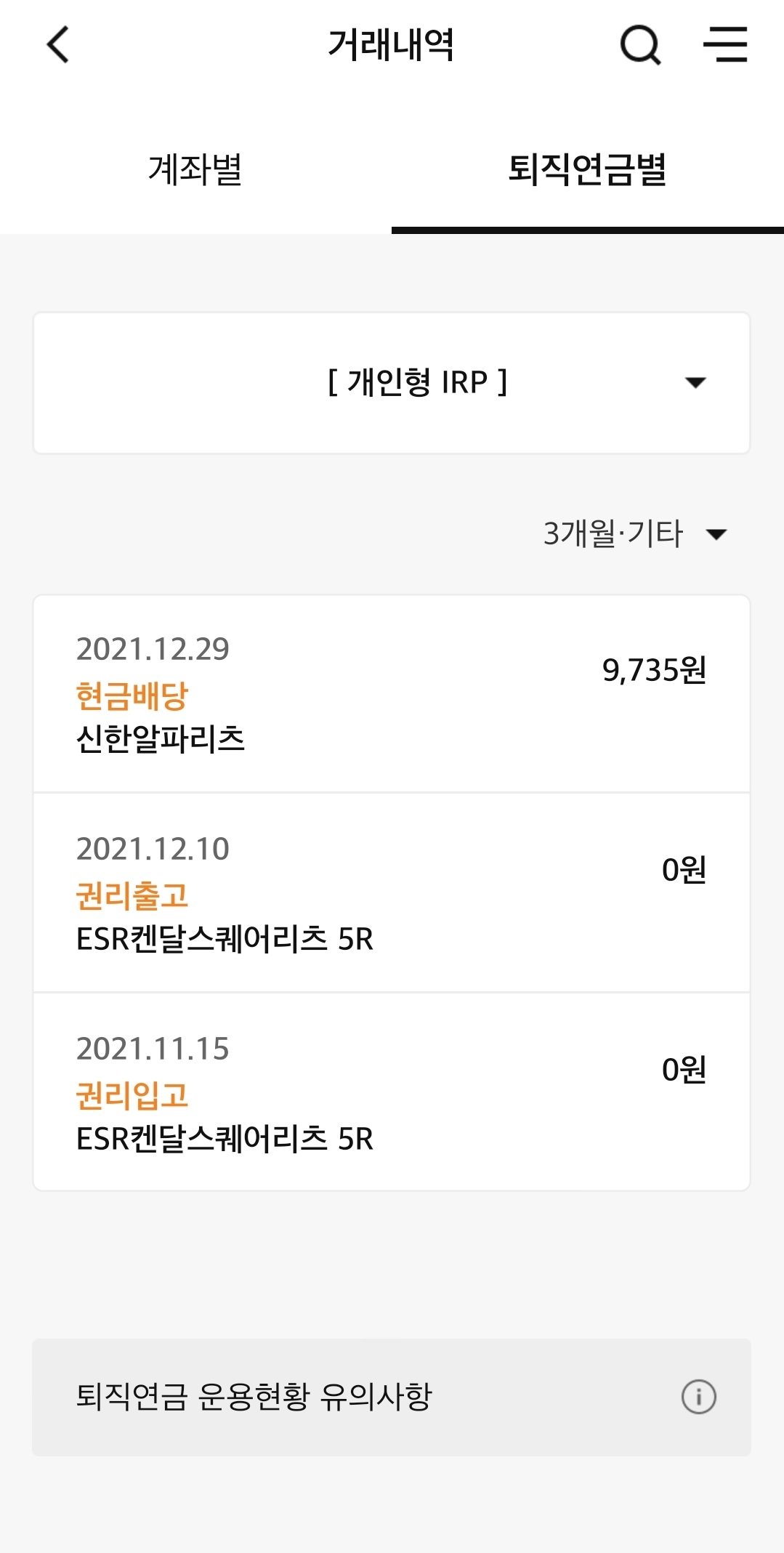

신한알파리츠 배당금 입금 내역.

앞으로 꾸준히 투자해나가면서 종국에는 배당금 만으로 개인퇴직연금계좌에 300만원이 쌓이게끔 만드는 것이 첫 번째 목표,

두 번째 목표는 은퇴할 때 썩 괜찮은 배당수익률을 보이는 계좌를 들고 은퇴하는 것이다.

현재로선 퇴직연금 연금 게시 시 보유하고 있는 상품을 모두 매도하고,

해당금액을 일정 기간 동안 나눠 받게 되는 방식.

이렇게 불합리한 현재의 연금구조는 앞으로 차차 개선되지 않을까 싶다.

'주식' 카테고리의 다른 글

| 트레이딩(Trading) 인베스팅(Investing) 차이 (0) | 2022.01.26 |

|---|---|

| 퇴직연금 DC형 배당주 투자 6개월 차 수익률 (0) | 2022.01.24 |

| 나스닥100 투자하는 법 (0) | 2022.01.07 |

| 미국주식 ETF 추천 (1) | 2022.01.05 |

| 삼성전자 주식 1년 수익률 (3) | 2022.01.04 |