퇴직연금 DC형 배당주 투자 6개월 차 수익률

퇴직연금 DC형을 운영한지 6개월이 됐습니다.

지난 글들을 살펴보면 퇴직연금 DC형의 여러 제한 사항들에 대해 불평불만을 일삼았던 것을 확인할 수 있는데요,

미국발 금리인상으로 시작된 자산시장 대하락장 속에서

이러한 제한 사항들에 크나큰 감사함을 느끼고 있습니다.

지난날 오만방자했던 저를 반성하고 참회하며 앞으로는 착하게 살아가보겠습니다.

- 미래에셋증권을 통해 퇴직연금 DC형 계좌를 운영해나가고 있음.

- 퇴직연금 DC형은 퇴직금이 매 달 월급과 함께 퇴직연금계좌에 적립되는 방식.

- 퇴직연금 DC형 계좌 내의 여러 상품에 투자해나갈 수 있다.

- 퇴직연금 DC형 계좌에서 맥쿼리인프라, TIGER 부동산인프라고배당을 매수해나가는 중.

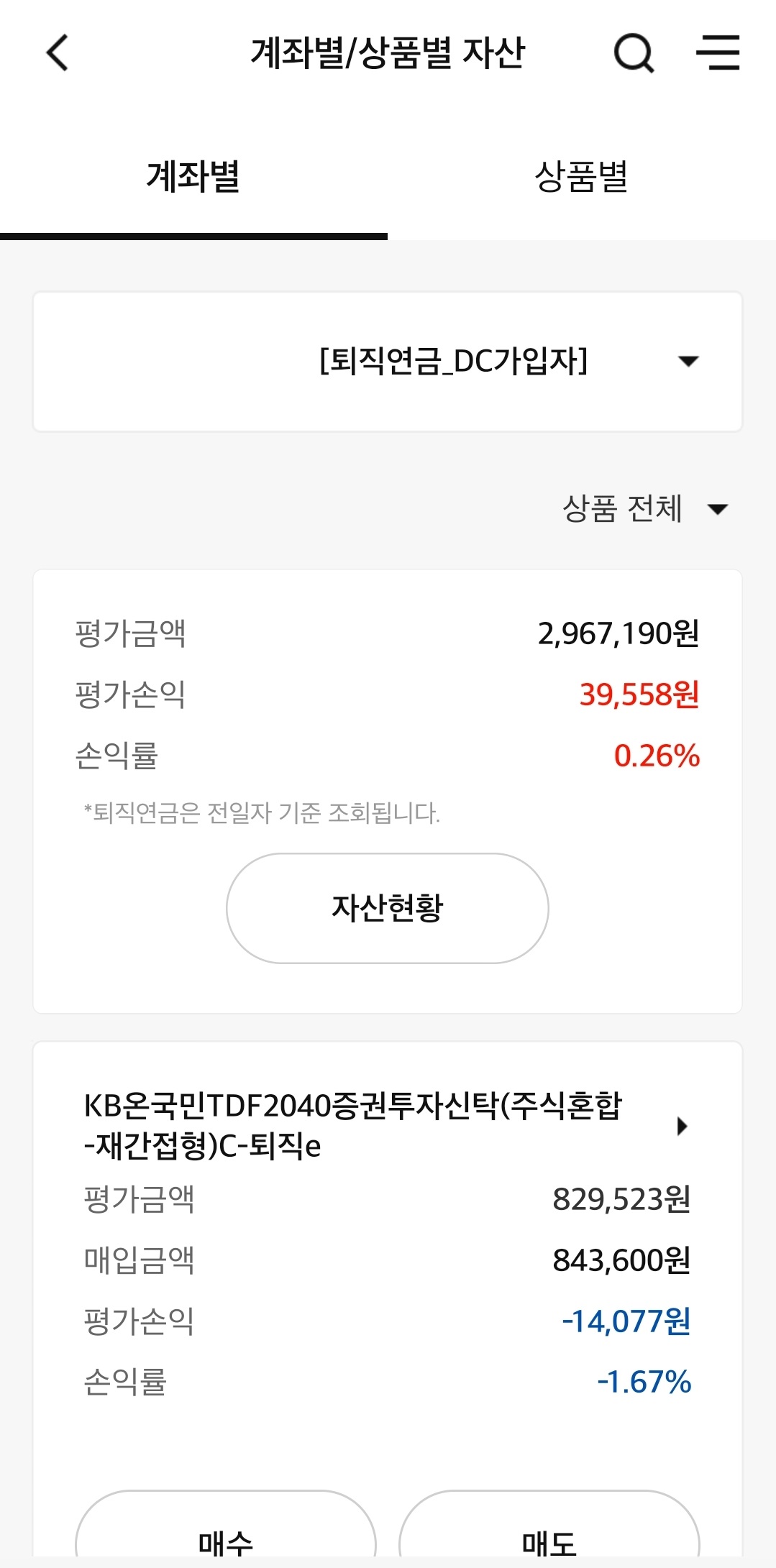

퇴직연금 DC형 배당주 투자 수익률

미래에셋증권을 통해 퇴직연금 DC형 계좌를 운영해나간지도 어연 6개월, 반년차가 됐다.

퇴직 시 퇴직금을 정산받아 일시불로 받는 퇴직연금 DC형과 다르게,

퇴직연금 DC형은 매 달 일정금액을 퇴직연금 DC형 계좌를 통해 받을 수 있다.

이렇게 매 달 받는 퇴직금은 퇴직연금 DC형 계좌 내에서 선택할 수 있는 한정된 상품을 통해 투자를 해나갈 수 있다.

투자를 잘하면 퇴직금을 일시불로 받는 것보다 더 큰 금액을 받을 수 있음.

투자를 잘못하면 퇴직금을 일시불로 받는 것보다 더 적은 금액을 받을 수 있음.

뭐든 장단점이 있다.

나로서는 퇴직금 일시불로 받아서 사업할 것도 아니고,

당장 수 년 내에 큰 돈 들어가는 무슨 일을 벌일 예정인 것도 아니고,

이리저리 생각해봤을 때 퇴직금 그냥 두는 것 보다 DC형으로 받아 굴리는게 낫겠거니 싶어서 DC형으로 전환한 후 투자를 해나가고 있다.

배당주가 무조건 정답이라는 이야기는 아님.

굳이 손익비를 따져보면 득보단 실이 더 클지도 모르는 행동이라는 것도 알고 있음.

나 또한 긴가민가하면서 시작했으니까.

그럼에도 불구하고 내가 강행하는 이유는 주위 사람들의 우려섞인 시선 때문에.

내가 퇴직연금DC형 계좌를 선택했고, 여기서 배당주에 투자해나간다는 이야기를 주위에 했을 때

열에 아홉은 부정적인 반응,

대부분은 이해를 못하는 반응이고 몇몇의 경우 진심으로 나를 걱정해주기까지 했다,

그러다 퇴직금 날려먹으면 어쩌려고 그러냐고.

하지만 나는 오히려 이러한 부정적인 반응에서 나름의 확신을 얻었다랄까.

나 또한 평범한 대중들 중 한 사람에 불과하지만,

투자에 대해 뭐 대단한 식견을 갖고 있는 사람도 아니고,

되려 매매실적만 보자면 매매 못하는 1인에 불과한 시장참여자일뿐이면서,

어떻게 보면 이렇게 시건방진 생각을 하고 또 그러한 생각을 이렇게 글로 적어낼 수 있는지

나 또한 적으면서 의아하지만 뭐 내가 느끼는 솔직한 감정이 그러한 것이니까.

그렇다고해서 `아유 아직도 예적금해?ㅋㅋㅋㅋㅋ` 라고 주위사람들을 비웃거나 하는 것은 아님.

원금보전이 된다는 것, 잃지 않는 다는 것은 굉장히 중요함.

버핏형도 얘기했잖음.

제1원칙 돈 잃지 말라 제 2원칙 돈 잃지 말라 제 3원칙 앞의 두 원칙을 잊지 말라.

적어도 내 인생에선,

내가 어떠한 선택을 했을 때 누군가에게 지지받고 환호받았을 때에는 결과가 썩 좋지 않았고,

누군가에게 지지받지 못하고 되려 말리기까지 했던 건들은 결과가 썩 좋았기 때문에

이번에도 그러하지 않을까 막연한 기대감에 해나가고 있다.

나름 수집욕이 있는 나로서는 차곡차곡 쌓여가는 주식 수량에 뿌듯함이 느껴지기도하고.

예적금에 쌓이는 원화는 뭐랄까, 아무런 희열도 느껴지지 않음.

그냥 숫자가 여러개 찍혀있는 것 그 이상 그 이하도 아닌 느낌?

연예인이 그랬나 책에서 읽은건가 아무튼 어디서 주워들은 이야기로는,

돈을 벌면 항상 출금해서 만져보는 습관?이 있다는 이야기를 본 적이 있음.

통장이나 계좌에 찍혀있는 것은 단순히 숫자일뿐이니 아무런 감흥이 없기에

자기 자신은 꼭 ATM기에서 출금을 해서 돈을 직접 손으로 만져본다는 식의 이야기.

이 얘기를 감명깊게 본 대학생일 때의 나는

알바비가 입금되면 일부러 집에서 먼 은행에 찾아가서 알바비 전액인출해서 주머니에 넣고 집으로 걸어오곤 했음.

근데 아무런 감흥도 느끼지 못함.

소액이어서 그런가?

아무튼, 계좌에 찍혀있는 숫자는 메이플스토리 가방에 찍혀있는 메소와 별반 다를 것 없는 느낌인데

주식 수량이 늘어나는 기분은 썩 흡족스러움.

코인이던 주식이던 갯수 많은 놈이 짱 아닐까 싶다.

개인적인 생각은 그러함.

아무쪼록 나 개인적으로 목표하는 바는 퇴직연금DC형 계좌에 매 달 들어오는 돈을 미리미리 배당주에 투자해둬서

훗날 배당수익률 10% 내외를 웃도는 황금 알을 낳는 거위를 만들어내는 것.

임금도 오르고 물가도 오르고 모든 것이 다 오르는데 주가라고 안오를까?

배당주의 대장이라고 할 수 있는 맥쿼리인프라를 비롯하여 배당ETF, TIGER부동산인프라고배당에 투자해나가고 있다.

개인퇴직연금과 동일하게 퇴직연금 DC형 또한 계좌 자산의 30%는 안전자산에 투자해야함.

예적금 등 다양한 상품이 있지만 나는 TDF, 타겟데이트펀드에 투자를 해나가고 있다.

미래에셋증권 퇴직연금 DC형

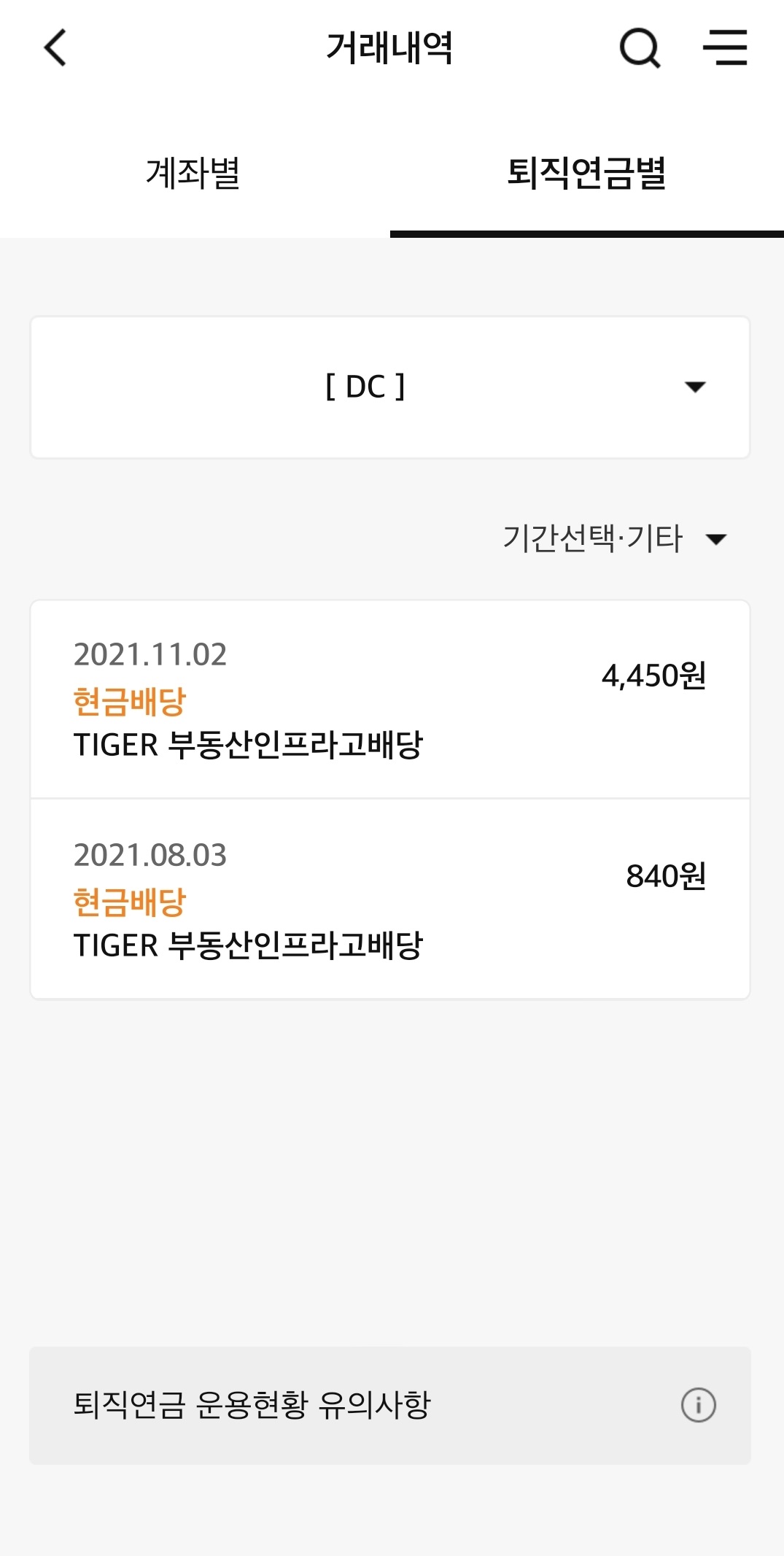

맥쿼리인프라는 반기배당(1년에 2번), TIGER 부동산인프라고배당은 분기배당(1년에 4번)을 진행한다.

작년 8월부터 퇴직연금 DC형 계좌를 운영했던지라 작년엔 TIGER 부동산 인프라고배당만 받았고 맥쿼리인프라 배당금은 받지 못했음.

올해부턴 TIGER 부동산 인프라고배당과 맥쿼리인프라 두 종목 모두에서 배당금을 받을 수 있다.

티끌 모아 티끌이라고 부정적으로 생각하고 불평불만 갖지말고

차곡차곡 성실하게 하나씩 하나씩 쌓아 올려나가보자.

티끌 모아 태산을 만들어 보자.

'주식' 카테고리의 다른 글

| 미국주식 적립식투자 1년 수익률 (5) | 2022.02.02 |

|---|---|

| 트레이딩(Trading) 인베스팅(Investing) 차이 (0) | 2022.01.26 |

| 연말정산 개인퇴직연금 세액공제 (0) | 2022.01.21 |

| 나스닥100 투자하는 법 (0) | 2022.01.07 |

| 미국주식 ETF 추천 (1) | 2022.01.05 |